百合野の監査論 第3回 わが国における財務諸表監査制度の成立 監査基準

先週話したように、日本の公認会計士監査制度は、第二次世界大戦に敗戦した日本が連合国に占領されていた時代にGHQの指示で制度化されました。このGHQの目的についておさらいをしておきましょう。

「5大改革指令」と呼ばれたGHQの「民主化政策」の中の一つ「経済の機構の民主化」には「財閥解体・独占禁止」「農地改革」「労働改革」がありました。GHQは戦前の日本の侵略・戦争の原因が戦前の日本社会の仕組みの中にあると考えていました。社会科で習ったように、江戸時代末に海外列強によって強制的に開国させられたことで日本の後進性をいやというほど思い知らされていた明治政府は、欧米先進国に追いつくために富国強兵をスローガンとしました。確かに日本の国は豊かになり軍備が増強されたものの、日本国民は概して貧しかったのです。

一般国民が貧しかったために国内市場での消費が活発ではなく、企業は活路を海外市場に求めました。そのような企業の海外進出を側面から支援するために、日本政府と日本軍が侵略戦争に突き進んだとGHQは考えたのです。そのため、明治憲法の改正を筆頭に、秘密警察の廃止、婦人の解放、教育の制度改革といった民主化政策に加えて、日本国民を豊かにするための経済の民主化政策が重要な占領政策の柱となりました。

農村では、小作人に安定した自作農経営をさせるために農地改革が実施されました。地主の所有する貸付農地を所有する貸付農地を国が強制的に買い上げて小作人に安く売り渡した結果、農家の大半が自作農になりました。また、一般労働者の立場を守るためにいわゆる労働三法が制定されました。これらの政策によって農民や労働者の所得が増大すれば国内市場で需要が生まれることとなり、海外に市場を求めるための侵略戦争は起こらなくなるだろうとGHQは考えたのです。

それと同時に、GHQは戦前の日本経済を支配していた財閥を解体して競争市場を産むための政策も推進しました。三井・三菱・住友・安田をはじめとする15財閥の資産の凍結と解体を命じるとともに、持株会社整理委員会を発足させて財閥の持株会社や家族の保有していた株式や社債を一般に売り出したのです。これを「証券の民主化」と呼びます。GHQを構成していたアメリカ人的な考え方によると、国民が優良企業の株式を保有すれば、企業利益の分配である配当金収入が期待できるとともに株価の値上がりによってキャピタルゲインも期待でき、国民は豊かになります。アメリカの資本主義の成功は証券市場がもたらした資本調達をした優良企業が成長したおかげだと考えるGHQは、アメリカと同じ証券市場を整備すれば、日本国民の収入が増えて豊かになり、その結果国全体が豊かになって戦前のような侵略戦争は起こさないだろう、と考えて「証券の民主化」政策を推進したのです。したがって、この政策は日本国民が豊かになることを目的にした日本国民にとって非常に重要で「ありがたい」政策だったと言えるでしょう。(アメリカの実例については、『会計監査本質論』の第5章を読んでください。)

実は、大蔵省は終戦直後の1945年9月26日付で東京と大阪の株式市場を再開しようとしていたのですが、GHQはその前日に市場の再開を禁止しました。それは、大蔵省のプランの中にはディスクロージャーの仕組みが入っていなかったからでした。日本側の提案した証券取引法はGHQによって全面的に否定され、1948年にようやくGHQの意向を反映した改正証券取引法が施行されました。一足お先に1947年に証券取引委員会が設置されましたが、同じ時に公正取引委員会も発足しました。

そして、監査を担当する職業会計士ですが、この当時の日本には約25000名が登録していた計理士という会計に関するサービスを提供していた職業的専門家が存在していたものの正規の試験に合格して資格取得した人がわずか113名という実態を知ったGHQは新たに公認会計士という会計・監査の職業的専門家を創設しました。

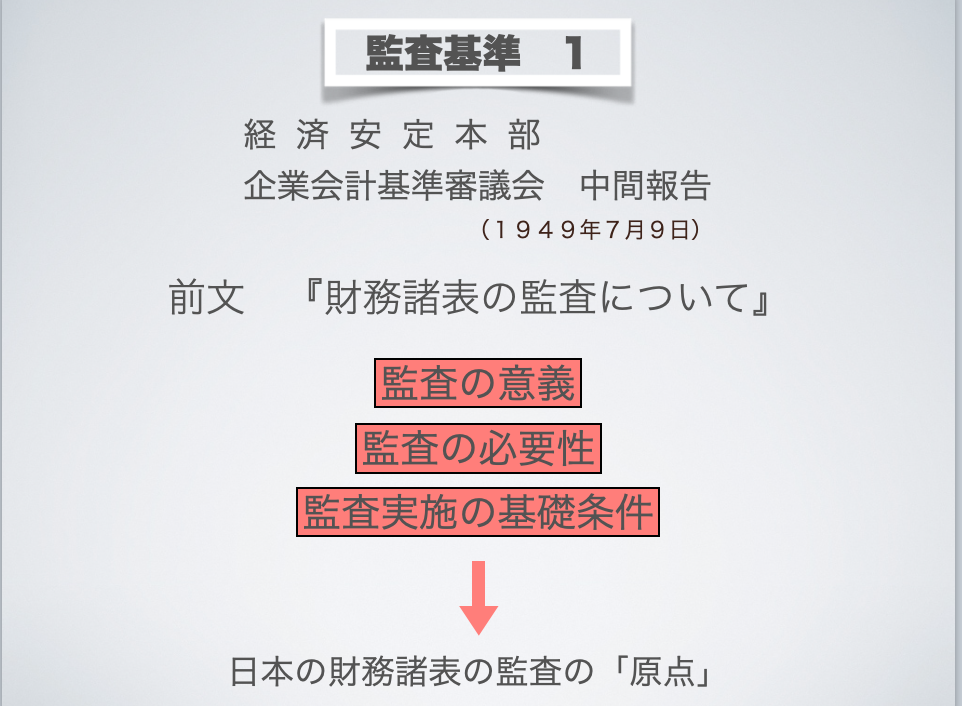

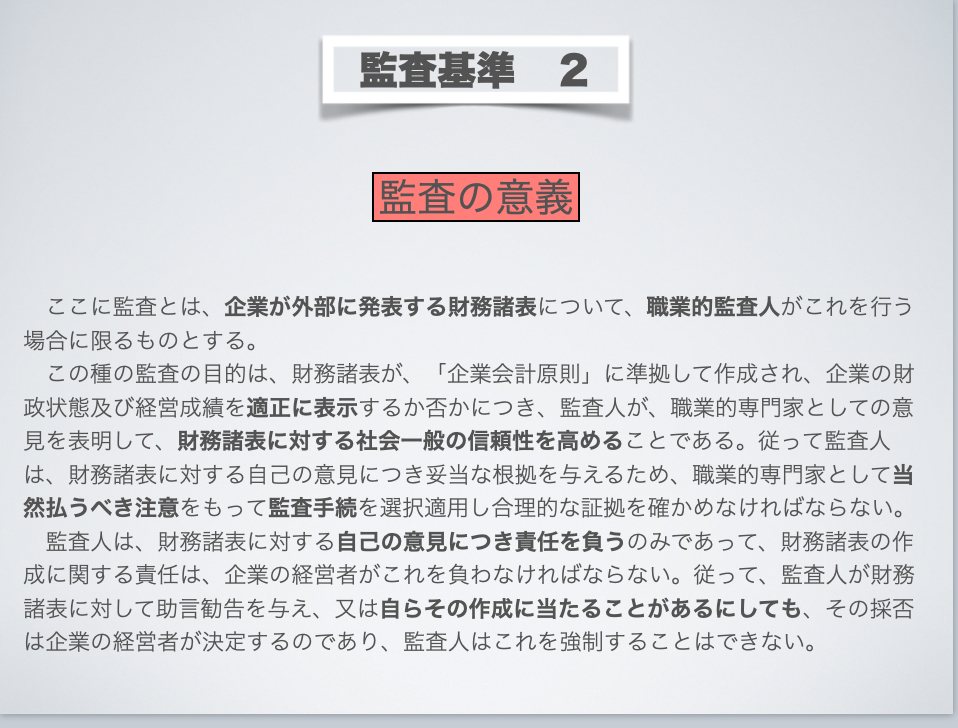

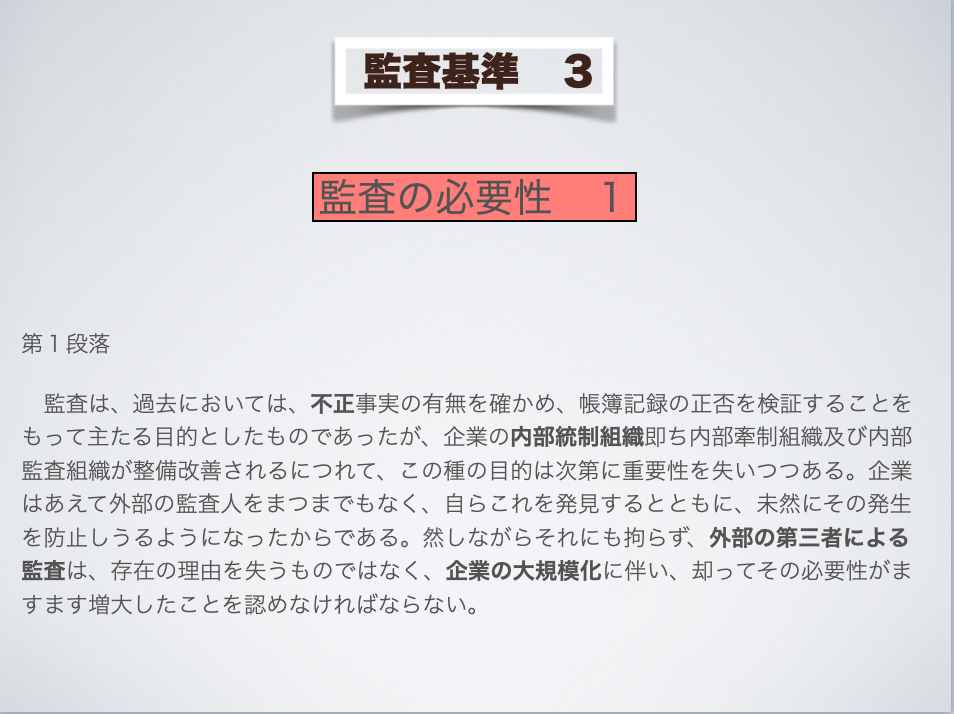

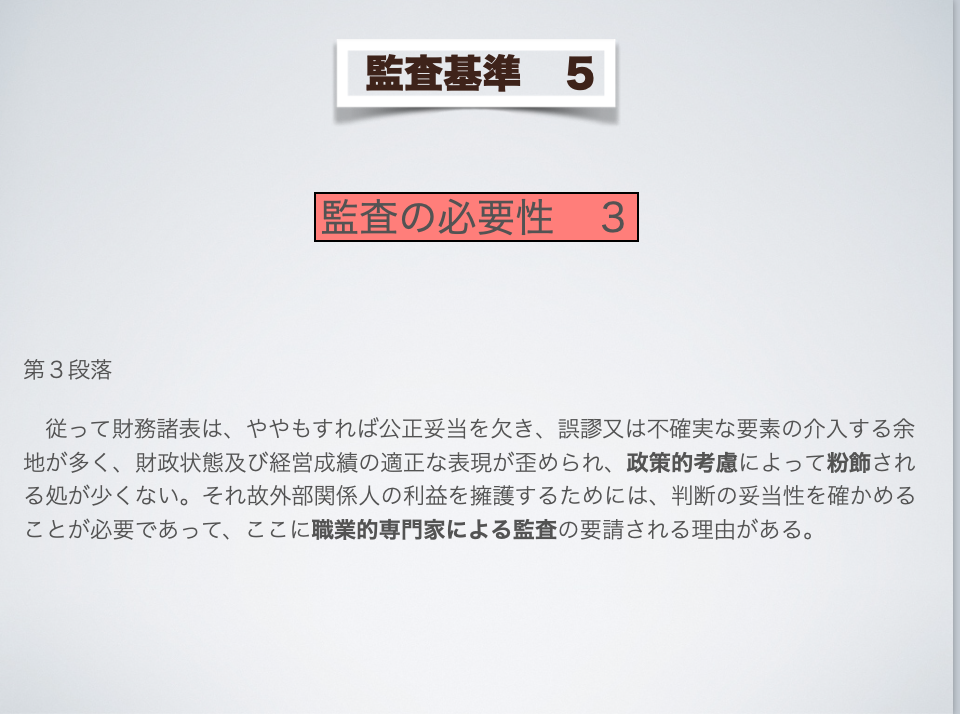

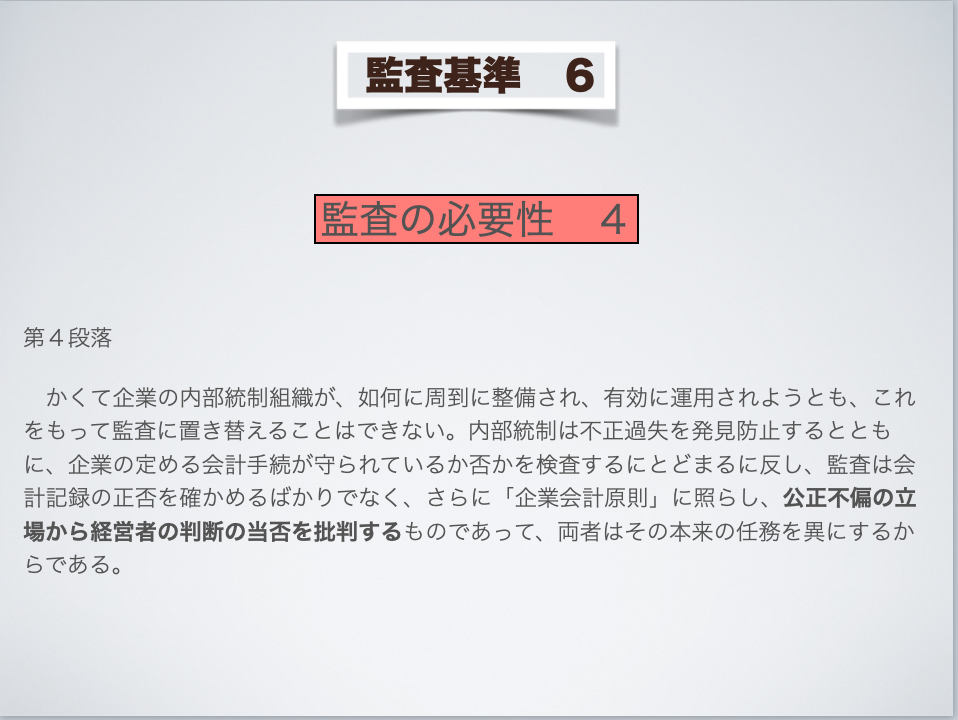

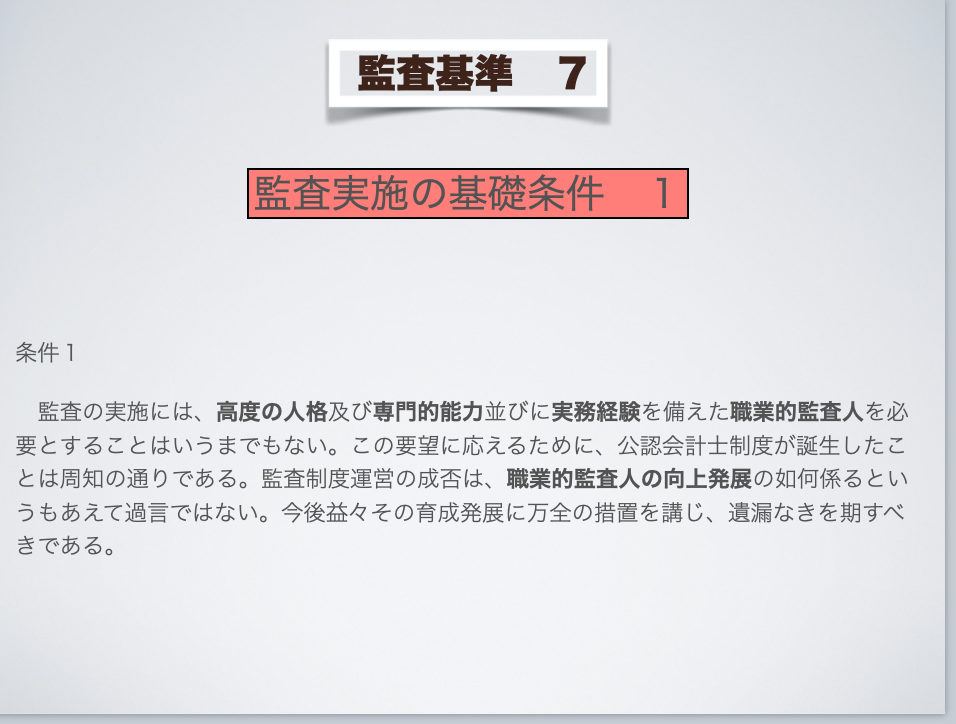

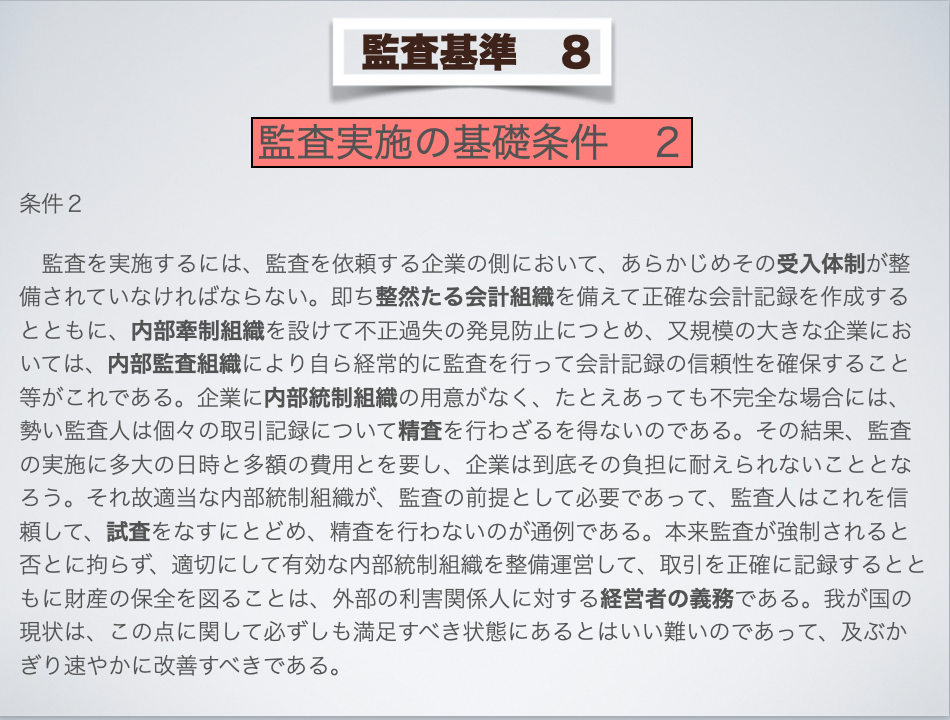

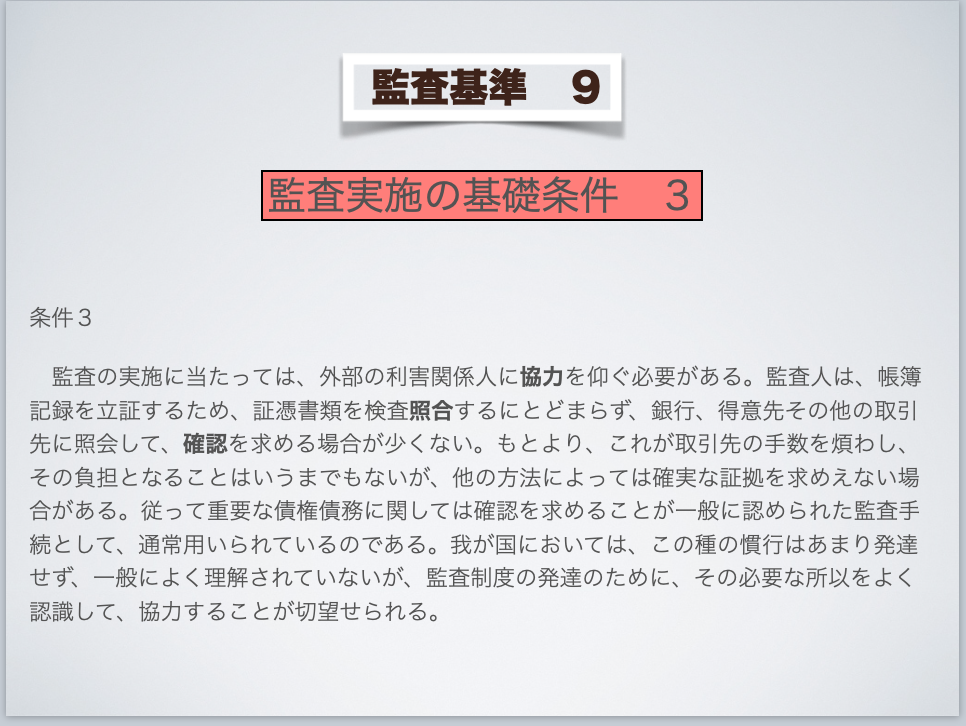

これでアメリカ型ディスクロージャー・システムの三本柱が揃ったことになります。日本国民を豊かにするためのシステムの整備でしたが、当時の大企業にはディスクロージャーに対しても外部監査に対しても抵抗感が根強かったため、1950年に経済安定本部・企業会計審議会が公表した最初の監査基準の前文では「どうして公認会計士の監査を受けることが必要なのか」について丁寧に説明していました。以下に、それを説明したスライドを並べます。前文をまとめましたので、あえて説明はつけ加えません。

ここで縷々説明されているように、財務諸表を公表する場合には、財務諸表が「記録・慣習・判断の総合的表現」なので、職業的専門家による独立した外部監査を受ける必要があるし、それを利害関係者にディスクローズする必要があるわけです。そして、そのディスクロージャー・システムこそが日本国民を豊かにするインフラであるにも関わらず、この時点から70年経過した現在でも外部監査を受けることとディスクロージャーの重要性が浸透しているとは言いがたい状況が存在しています。

先週も言ったように、日本の監査制度は企業の制度としてスタートしましたが、欧米諸国の監査制度はギリシャ・ローマの都市国家における政治家のアカウンタビリティの解除の手段としての監査をルーツにしているという歴史的事実に行き着きます。アカウンタビリティ(説明責任)もディスクロージャー(情報公開)も独立監査も本来は政治と密接に関連していたという極めて重要な点を完全に切り離して、企業経営者のアカウンタビリティ、企業のディスクロージャー、上場企業に対する外部監査として日本に導入されたことは、今日大きな禍根を残していると考えます。

例えば菅首相と日本学術会議をめぐるやりとりが大きなニュースになっていますが、首相はアカウンタビリティを果たそうとはしません。もしも報道されているように6名の候補者を除外した責任者が杉田官房副長官だとしたら、この問題の本質は、2008年にノーベル物理学賞を受賞した益川敏英・京都大名誉教授が「菅首相がこんな乱暴なことをしたということは歴史上長く糾弾されるだろう。戦争の反省の上に作られた日本学術会議に汚点を残すものだ」と批判しておられることに尽きます。今日説明したように、戦後のGHQの占領政策が日本に二度と侵略戦争を起こさせないことを中心に据えていたのだということを思い出せば、この問題の本質は「学問の自由を犯す」レベルではなく「戦後の議会制民主主義の根幹を踏みにじる」日本国民と日本国の両方にとって極めて危険な出来事だということができます。