百合野の監査論 第2回 わが国における財務諸表監査制度の成立 GHQ

第1回目に「百合野の監査論の講義が目指しているのは、『会計の領域』を超えてこの社会とくに日本社会を理解することです」と書きましたが、日本には現在、金融商品取引法に基づく公認会計士による上場企業の監査制度が存在していますから、まずそれについて説明しなければなりません。しかし、制度の成り立ちは歴史的事実ですし、現行制度は法律も会計・監査に関する基準も公認会計士・監査法人の実務も解説書はたくさん出版されています。『はじめてまなぶ監査論』を読めばその概略を知ることができます。一般的な事柄についてはそれらを読んでいただくこととして、ここでは一般的な監査論のテキストには書かれていないけれども監査論の理解を深めるのに必要な事柄についてお話しします。

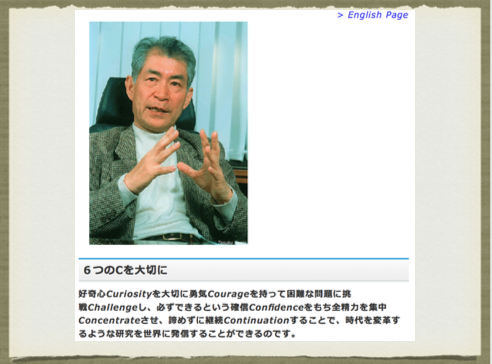

最初に、先週お話しした「大学生としての学び」について補足します。今年のノーベル賞の発表では下馬評にあがっていた日本人候補者はいずれも受賞を逃しましたが、昨年と一昨年は二人の受賞者がおられました。ちょうど今頃、その二人の日本人ノーベル賞受賞者は奇しくも同じようなコメントをしておられました。本庶佑京都大学特別教授は「6つのCを大切に」、吉野彰氏は「子供時代から好奇心旺盛」、2回生諸君は覚えていますか?覚えている人に手を挙げてもらうのはちょっと怖いのでやめておきます。もう何年も前から「新聞を読んでいますか?」と聞いたらこの500人くらいいる中で2〜3人しか手を挙げない状況が続いていますから、珍しい動物の動画はみんな知っていても社会の動きはほとんど誰も知らないだろうということは知っているのですが、同じ大学の同じ学部で学生生活を送った経験を持っている身としては、大学生が様々なことに関心を持たない、知的好奇心を備えていないということは非常に重大な問題だと思っています。大学での学びを充実させるためにぜひ知的好奇心を持ってください。リモートであろうとリアルであろうと、ただ講義を受けていればいいというものではありません!

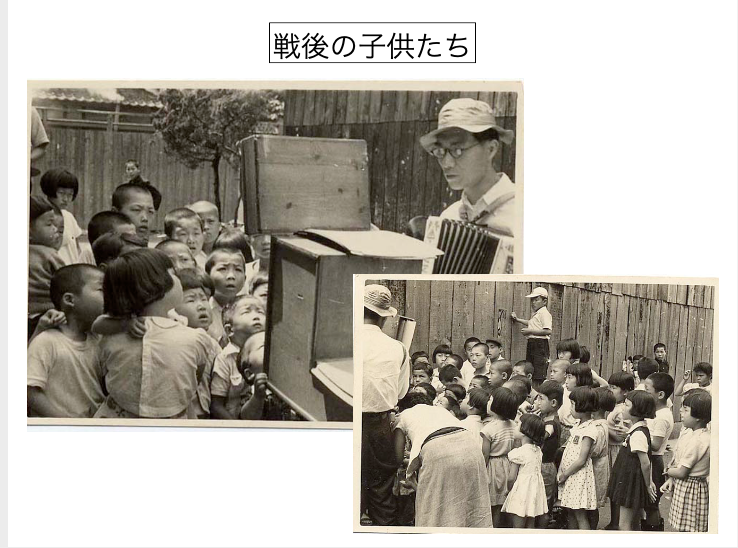

さて、本論に戻ります。日本にアメリカ型の「証券取引法+証券取引委員会+公認会計士」を構成要素とする上場企業の外部監査制度が作られたのは、戦後のGHQによる占領政策があったからです。高校で日本史を選択しなかった諸君や日本史を選択したけれど授業で昭和まで到達しなかった諸君のために、多分教科書に載っていたであろう写真を下に示します。ちなみに、紙芝居を見ている子供たちは私自身の子供の頃の様子そのものです。5円玉を握り締めて近くの公園に走って行ったなぁ。

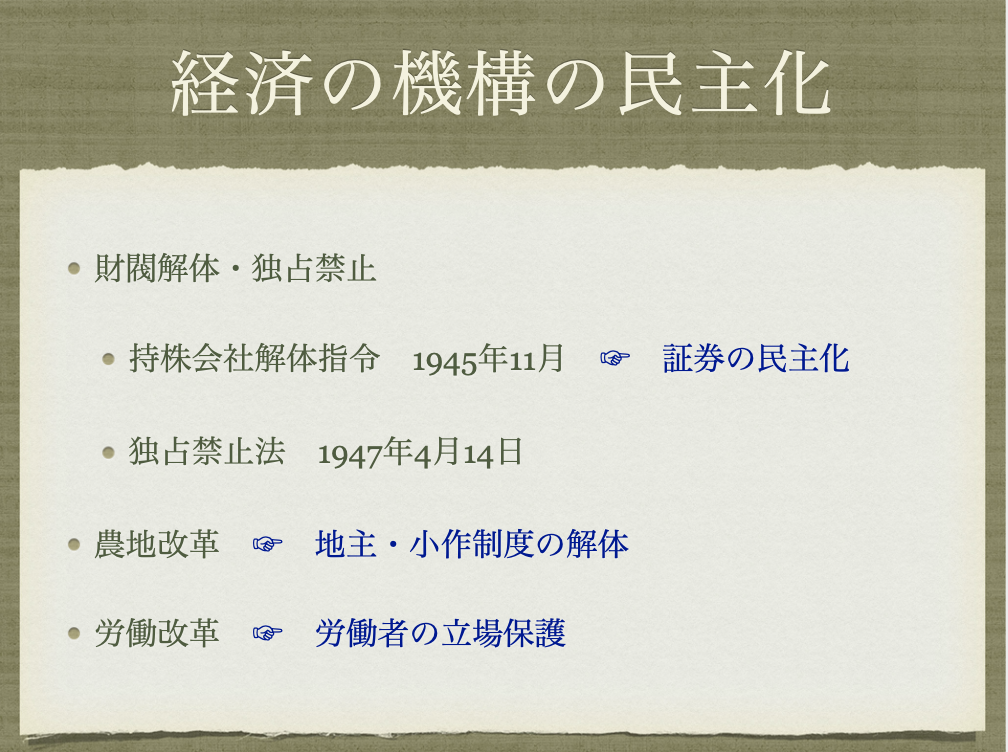

GHQは、軍国主義国だった日本を民主主義の国へと生まれ変わらせるとともに、日本国民を豊かにするための政策を行いました。「5大改革指令」と呼ばれた民主化政策の中の一つ「経済の機構の民主化」の一つに、財閥を解体して持株会社の保有していた株式を市場で売却し、日本国民がそれを購入して保有するという「証券の民主化政策」がありました。物品や土地のように価値がわかるものではない株式は市場で公正な(フェアな)取引が行われなければなりません。それを保証するためにアメリカ型の「証券取引法+証券取引委員会+公認会計士」を構成要素とする上場企業の外部監査制度が設けられることとなったのです。当時の日本には証券取引法も証券取引委員会も公認会計士も存在しなかったので、これらを一から整備することとなりました。そうそう、物品の価値も怪しい場合があるので、公正取引委員会が設置されました。

それにしても、これらのスライドに書かれている項目に時代の流れを感じます。大日本帝国憲法は否定されたはずなのに日本国憲法の解釈を変えようとする動きはいつもありますし、女性に参政権が付与されたものの女性議員や女性大臣は一向に増えません。労働組合に入らない労働者が増え、労働争議などという言葉は死語になりました。労働者を過酷な労働から守って豊かにしてくれる項目だったはずなのにね。教育制度の改革も、時間が経つと「教育委員会に任せておくのではなく首長自らが教育に責任を持つべきだ」と言う政治家が現れる始末。証券取引委員会同様、「独立性のある委員会」というものが日本人には理解されにくいようです。中等教育の空洞化は深刻で、学力テストのランキングを校長先生の給料にリンクさせるなどという不毛な議論が行われたり、大学入試に合格しさえすれば目的を達したかのような学生が増えたので大学教育のレベル低下は目を覆うばかり。秘密警察は廃止されたと思っていたら、映画「新聞記者」では現代版特高の存在が示唆されていました。経済機構の民主化で禁止された持株会社はいつの間にか復活して「〇〇ホールディング」の株式が市場で取引されています。どうも民族のDNAは簡単には払拭されないようです。

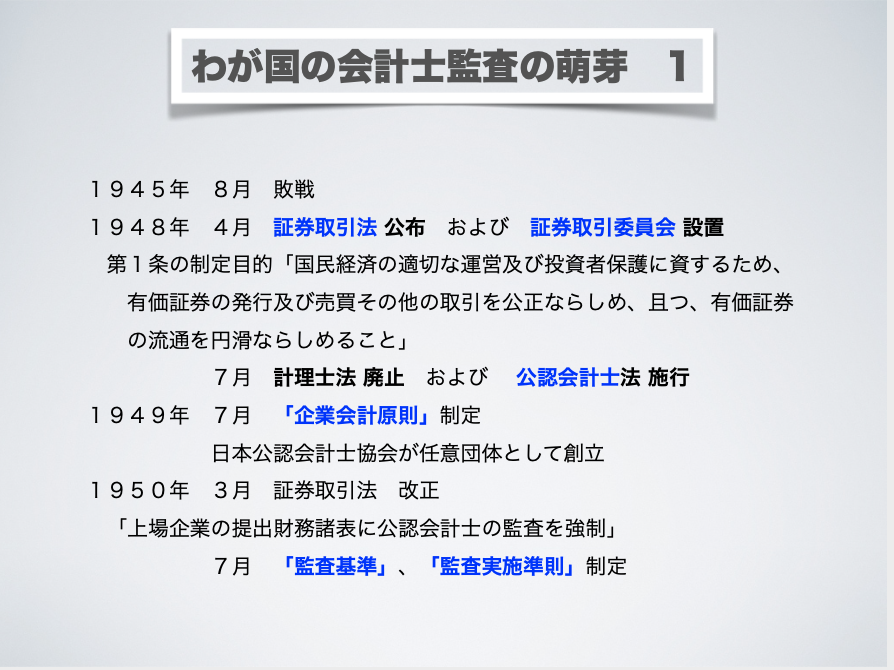

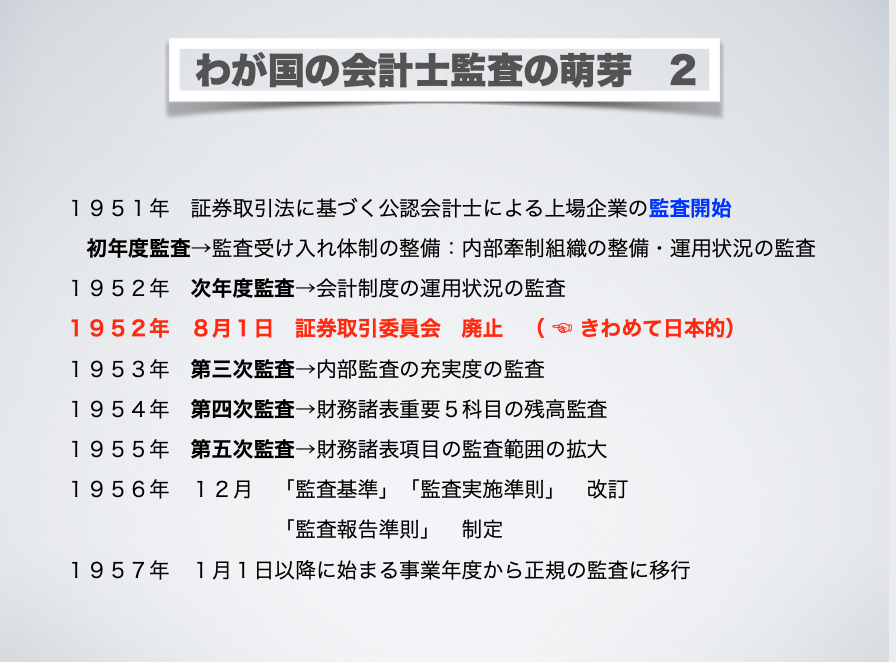

下のスライドに示したように、監査制度は少し監査制度は少しずつ整備されました。この年表で重要なのは、赤字で示した1952年の「証券取引委員会の廃止」です。証券取引委員会はアメリカでSECという略称で呼ばれる独立した準司法組織で、アメリカの監査制度を極めて有効な制度として機能させている要の組織です。当然、日本でも設置されたのですが、日本が連合国と講和条約を締結し、独立国となった時点で廃止されてしまったのです。「戦後レジームからの脱却」の一例です。(この「戦後レジームからの脱却」については、ググってみてください。)その後、日本の公認会計士監査制度は証券取引委員会という重要な構成要素を欠いたまま長い間大蔵省(現在は金融庁)の監督のもとに制度として運用されてきました。現在は「証券取引等監視委員会」が存在していますが、SECのように独立もしていませんし準司法機関でもありません。

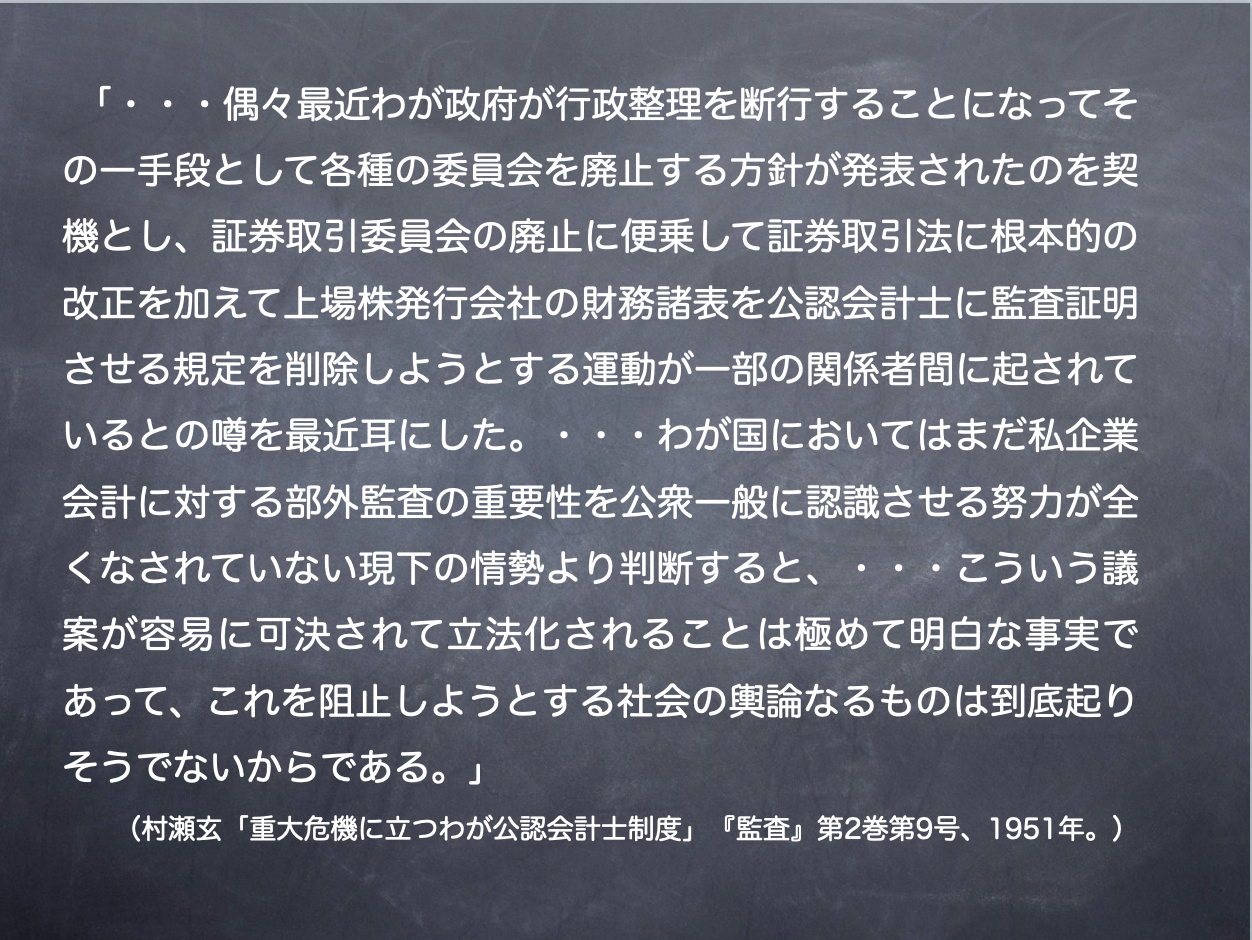

この証券取引委員会の廃止が議論されていた頃、公認会計士の監査そのものが廃止されるのではないかという危機感が関係者の間に広がっていたことを物語る一文を最後に示します。この文章はどの監査論の教科書にも研究書にも出てきません。しかし百合野の監査論では重要な文章として毎年講義の中で触れてきました。どうして重要なのか。それは、日本では専門家による外部監査に対するアレルギーが非常に強いことを如実に物語る文章だからです。改めて講義の中でお話ししますが、日本の公認会計士監査制度は、この時点で、GHQの作った制度を戦前の大蔵省が証券取引を監督していた時代に画策していた1940年体制を支える制度へと質的変換を遂げたと考えられます。アメリカの投資家保護のための会計士監査制度のように見えるけれども、実態は投資家保護よりも証券業界の監督に軸足を移した制度へと形を変えたと思われます。これについては、また講義が進めばお話しします。

今の公認会計士監査制度がグローバルスタンダードの一環として行われていることを知っている諸君は、公認会計士に監査証明させる制度はなくせないだろうと想像するかもしれません。しかし、日本では、明治・大正時代にすでに会計士監査の重要性と必要性に関する議論がマスコミや帝国議会で活発に行われていたにもかかわらず、制度化(立法化)されなかったという歴史的事実があるのです。監査役による監査で十分だろう、というわけです。さらに、当時の政治家や官僚が、企業のディスクロージャーを認めたら政治家や官僚のアカウンタビリティにも議論が及ぶことを知っていたようなのです。これは極めて重要なことです。日本には監査制度が企業の制度として入ってきましたが、アメリカの監査制度のルーツを辿ると、イギリスを経由してギリシャローマ時代の都市国家における政治家のアカウンタビリティの解除の手段としての監査があるという歴史的事実に行き着きます。この重要な点を完全に切り離して、企業の監査、あるいは、企業経営者のアカウンタビリティの解除の手段として導入されたことは、今日大きな禍根を残しています。

来週は、最初の監査基準の前文に書かれている内容を引用しながら、公認会計士による外部監査の必要性についてどのように説明がなされたのかについて説明します。

“百合野の監査論 第2回 わが国における財務諸表監査制度の成立 GHQ” に対して1件のコメントがあります。

コメントは受け付けていません。