百合野の監査論 第13回 エンロン事件に対する大統領の素早い対応 2

皆さんは、もう「百合野の監査論」のことをすっかり忘れてしまったのではないでしょうか。年末から年始にかけての休暇と先週月曜日の成人の日の休日との関係で、前回からずいぶん日が経ってしまいました。皆さんの関心がすっかり薄れてしまったのではないかと危惧しています。まだ続いているんですよ。

緊急事態宣言も、また「発出」されてしまいました。この国の政府は、ロックダウンもどきによって新型コロナを押さえ込もうとしているのか、それとも、押さえ込むことで経済が回らなくなるのを避けようとしているのか、どちらの政策を取ろうとしているのかわからないまま、恐れていた「医療崩壊」という声があちこちから聞こえ始めました。

大阪在住の私の知人の妹さんご夫妻も、年末に、発熱と味覚・嗅覚障害という絵に描いたような新型コロナの症状が出ているにもかかわらず、保健所からは「在宅でお願いします」と言われてしまったそうです。「入院待ちの数が数千人」とか「在宅のまま死亡している人の人数がうなぎ上り」と聞けばすでに医療崩壊そのものではないかと思うのは私一人ではないでしょう。

街中の一般病院が新型コロナ患者を受け入れた場合、それなりの対応をしないと、下手をすればクラスターが発生して一般患者を受け入れることはできなくなる恐れがあります。いくらお金を積まれてもベッドを増やそうとしない姿勢は、一般病院の立場からすれば当然のことかもしれません。では、どうすればいいのでしょうか。何をさておいても、中国やアメリカのように「コロナ専門病院」を作ることでしょう。コロナ専門病院を作ることの重要性は1年前から我々でもわかっていたことなのに、政府はこれまで一体何をしていたのでしょう。どうしていつまでたっても海外のお手本から学ぼうとしなかったのだろうか、という疑問が湧いてきます。

そう言えば、日本ではこのところ鳥インフルエンザがあちこちで発生していると報じられています。これが変異して人から人に伝染し始めることの恐ろしさは、すでに耳にタコができるほど聞かされていますよね。文科省が新たに獣医学部の新設を認めると言い出した時、京都産業大学が鳥インフルエンザの研究をするために獣医学部の新設を計画していたことを知っていた人たちが将来に一筋の明るい光を見たのは記憶に新しいところです。しかし、例の加計学園がらみで認可されなかったことは痛恨の極みでした。政府・文科省が鳥インフルエンザの脅威に備える教育研究体制を構築することよりも獣医学部真空地帯の四国に新設することを優先したのは正しい判断だったのだろうか、という疑問が湧いてきます。

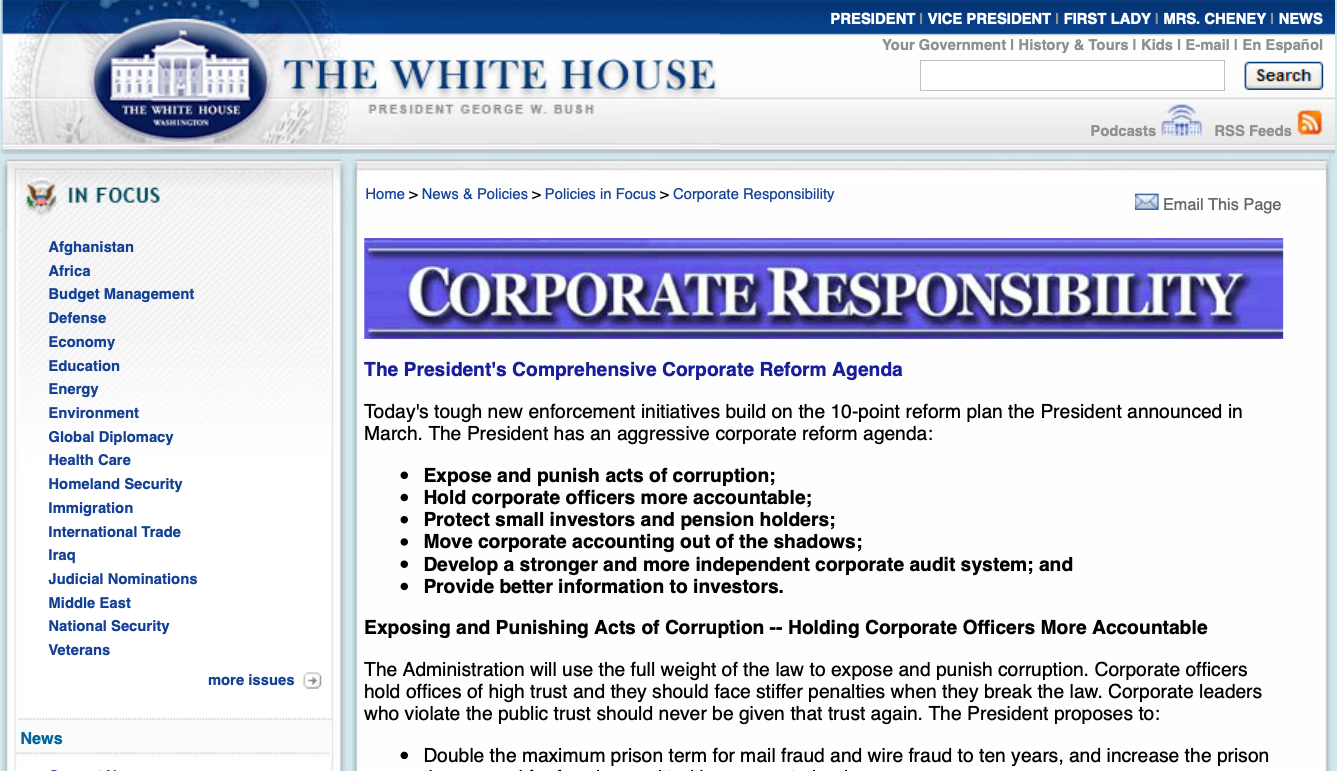

今日の講義では、企業不正事件に対するアメリカ大統領の毅然たる姿勢を紹介したいと思います。下のスライドはホワイトハウスのホームページの画面です。今「Corporate Responsibility」という用語で検索すると、このアーカイブしか出てきませんが、私が第5章のベースとなった論文を執筆したときは、このホームページがリアルタイムで更新され、大いに参考にすることができました。今日の講義のポイントは、しばしば「日本版SOX法」という言葉が使われますが、「日本版SOX法」は決して「アメリカ版SOX法」と同じではなく、日本流にアレンジされている、ということに注意する必要がある、ということです。

今日の内容は、とてもこのブログでは語りつくせないので、『会計監査本質論』の第5章を通読してください。このブログを読んでくださっている私と同世代の方々は、いわゆる「学園紛争」で大学の講義が行われなかった経験をお持ちでしょう。行われなかった講義の穴を埋めたのは、担当教授が指定した専門書を読むことでした。自分の力で本を読んで、その講義が言わんとしていたことを理解しようとしたのです。だいたい、出席しても何の足しにもならない講義もありましたから、学生たちは1回か2回出席して担当教授の力量を測り、「出席する価値なし」と判断したら学年末試験当日まで講義に出ないで本を読んだものでした。どんなに難しい本でも、1年かけて読めばなんとかなるものです。

このブログを読んでくださっている大学生の皆さん!(何人いるかな?)大学生こそが「日本の知的レベルの最高峰」です。諸君たちが今難しい本を読まずして、誰が難しい本を読むというのですか?「暇つぶし」なんかしている暇はありません。本を読みなさい。先週火曜日に半藤一利氏が亡くなりました。全く聞いたことのない名前だという諸君も多いと思います。せっかくですから、図書館に入って『日本のいちばん長い日』(文春文庫)を読んでみなさい。諸君たちが高校までで習わなかったし、関心を持ったこともないことが書かれています。

さて、今日の本題に入りましょう。

2001年11月29日にアメリカの資本主義の屋台骨を揺るがす企業不正事件の連鎖が起こり始めました。この日、アメリカの大手エネルギー会社ダイナジーが同業大手のエンロンとの買収合意(11月9日締結)を破棄すると発表しました。この発表により、エンロンは簿外金融取引にともなって発生した巨額の簿外債務によって経営危機に直面していることを白日の下にさらしてしまうこととなり、そして、そのわずか3日後に倒産してしまいました。

このエンロンという会社は、その年の始めにはフォーチュン誌によって全米第7位の企業にランクされていた「優良企業」でした。このエンロンの倒産は、アメリカ史上最大規模(グループ全体の債務残高は11月中旬時点で約160億ドル、資産総額は633億ドル。1987年に破産したテキサコの資産総額は359億ドル)でした。

しかし、わが国では、エンロンの経営破綻の影響は金融市場に対する限定的なものにとどまると考えられていました。それは、これほどの規模の倒産を深刻に受け取らなくなるほど、大型倒産はいわばありふれた出来事になってしまっていたからでした。実際、エンロンが発行した円建て債を組み入れている短期公社債投信には元本割れの懸念が出ましたが、同時に、エンロンが計画していた日本での発電所建設が白紙撤回されるとの報道があったくらい、のんびりとした雰囲気でした。複数のMMFに解約の注文が殺到したものの、そのことによって大規模金融機関が経営破綻に追い込まれるわけでもなければ、自治体や電力会社の屋台骨を揺るがすわけでもありませんでした。

しかし、アメリカにおいては、この事件ははるかに深刻に受けとられていたのです。実は、8月にエンロン社CEOのスキリングが突然辞任しました。10月には元CFOのファストウが設立して経営していた会社との間の取引で第3四半期に54400万ドルの特別損失が計上されることを発表し、さらに11月になると1997年から2001年までの間の公表利益について97900万ドルもの下方修正を行ったのです。さらには、エンロン本体にそのような巨額の損失が発生していたにもかかわらず、ファストウは3000万ドル以上の個人的利益を得ていたことも発表されました。

そして、ニューヨーク証券取引所の上場維持基準を下回っていたエンロン株や同社関連の有価証券が2002年1月15日に売買停止されて以降は、さらにさまざまな問題点が明るみに出されることとなり、エンロンの「破綻」はやがて「疑惑」と呼ばれるようになり、その様相を大きく変貌させ始めることとなったのです。

そして、エンロン疑惑を解明しようとするプロセスで、2000年第3四半期から2001年第3四半期の間の10億ドル近い利益の水増し、エンロンの外部監査を担当していたアーサーアンダーセン会計事務所がこのことに広く関与するとともに監査報酬を上回る高額のコンサルタント料を受け取っていたこと、エンロンの取締役会が12名もの社外取締役をメンバーに加えていたにもかかわらず機能していなかったこと、などが明らかとなりました。

ところが、このような疑惑はエンロン一社にとどまりませんでした。6月28日には米ゼロックスが過去5年間に収入の前倒し計上などで総額64億ドルの売上高を水増ししていたと発表しました。また、米医薬品大手メルクでは、薬剤給付管理部門のメドコで計上してきた売上高の一部(3年間で計124億ドル)が複数の同業他社では売上高とみなされていないということが7月7日に明らかになりました。そして、このような一連の動きに決定的な追い討ちをかけたのが、米国第二位の長距離通信会社ワールドコムの粉飾決算と経営破綻だったのです。ワールドコムの経営破綻は、先のエンロンの規模をさらに上回り、資産規模は1038億ドルに上りました。

ここにいたって、これらの一連の事件には「会計スキャンダル」あるいは「不正会計問題」といった名称が与えられるところとなり、他の大企業もこれらと同様の粉飾決算をしているのではないかという疑惑がアメリカで急激に広がったのです。

これら一連の企業不正事件を受けて、ブッシュ大統領は、素早く反応し、行動しました。その記録が、上に示したホワイトハウスのホームページに存在していた「会社の責任」(Corporate Responsibility)というタイトルのポータルサイトでした。これによれば、ブッシュ大統領は、2002年1月10日に「年金に関する規制と株式会社のディスクロージャーに関する規則の再調査」と題する記者会見を行いました。この中で、ブッシュ大統領は、企業破産のあおりを受けて年金を失う労働者が多数生まれている実態を憂慮し、その対応についての検討に入ったことを説明しましたが、その直接の契機となったのがエンロン事件であること、そして、アメリカやアメリカ以外の株主が保護されていることを確信するためにディスクロージャーのルールの再調査が必要であること、および、エンロンの破産の経緯について詳細に調査する用意があることに触れて、最後に、その破産が経済と市民生活におよぼす悪影響について深い関心を寄せていると締めくくったのです。

実は、このブッシュ大統領の反応の素早さは、エンロンから多額の献金を受けていたらしいという疑惑を隠すためではないかとも報じられましたが、サミュエルソン教授は「ブッシュ大統領やチェイニー副大統領はエンロンやワールドコムが行ったことと全く同じことを小規模に行うことによって蓄財した」とまで厳しく述べています。

そして、3月7日のスピーチでは、以下に箇条書きしたように、「株式会社の経営者の責任」「監査を担当する公認会計士の責任」「政府の責任」についての自分自身の考え方を述べたのです。

- 組織というものは、いい考え、いい生産物、いいサービスを提供する必要があるが、そのためには、戦略的プランを立てる以前に、公共の利益に対する責任を自覚した誠実な人を必要としていること

- 自由市場経済は責任を持って行動する人たちに委ねられているが、経営者は、市場や自己の欲求に応えるだけでなく、良心の欲求に応えなければならないこと

- 企業は社会に対して誠実でなければならないし、環境を大切にしなければならないこと

- アメリカのビジネスの大半はそれを自覚しているし、善悪の区別もつけていること

- とくに公開会社(上場会社)については、法律が、会計事務所の監査を受けたうえでのディスクロージャーの基準を定めていること

- 基準を守らないことによる弊害を目の当たりにしているが、それに対しては法的措置が講じられるとして、今はっきりしていることは、株主と投資家に適切な情報を提供するために、アメリカの株式会社の会計実務とディスクロージャーの基準と法的規制を改善しなければならないこと

- たった一つの企業破綻がこのように注目を集めるのは、8000万人にものぼるアメリカ国民が株式投資を行っており、過去20年間に豊かになったのはこの株式所有によってアメリカ経済の成長の分け前を手にすることができたからだということ

- 企業経営者は投資家に適切な情報を提供しなければならず、公開会社の真の所有者である株主の利益に注意を払わなければならないこと

- 会社法は州法であるが、連邦政府にも責任があるので、SECに対して、現行法をより明瞭にすること、罰則をより厳しくすることを命じたが、これによって期待できる改革が、投資家の信頼を回復し、アメリカ経済の繁栄と成長が促進されること

- われわれの行動の目的が、第一に、利害衝突、疑心暗鬼、不信行為を取り除くためのルール制定であること

- 改革は企業トップの説明責任の履行から始めなければならないこと、

- 現在は財務諸表に名目だけの意味しかないCEOの署名は、将来、経営者の個人保証を意味するようになること

- 報告利益を基礎にして経営者のボーナスが支払われている場合、その利益が虚偽だと判明した際には、そのボーナスは会社に返金されなければならないこと(拍手)

- 企業経営者は秘密裏に自社株の売買をしてはならず、売買した場合には2日以内に公表しなければならないこと(拍手)、SECは職権を濫用した経営者を公開会社の経営者の地位から永久に追放する権限を有するべきであること(拍手)

- アメリカには最高レベルのディスクロージャーシステムがあるが、投資家の権利を守る方策をさらに推進しなければならないこと

- 資本主義の原点に立ち返って、投資家がリスクの内容を知ったうえでリスクを負担することができるように、経営者には弱点を巧妙に隠すのではなくて適切な情報を誠実に提供する義務があること

- 情報がさらに信頼できるものとするために、アメリカでもっとも尊敬を集めている専門職の一つである会計士には、経営者を厳しくチェックする基準を開発し強化することを確実にすること

- 会計士は最高レベルの倫理規定を遵守するための独立した規制機関を保有すべきであるし、SECは会計原則を監視するためにもっと効果的で広範な権限を行使するとともに、外部監査を担当しているクライアントに対して内部監査を提供できないようにするなど、毅然たる行動をとるべきであること(拍手)

- 監査人は最低レベルのルールを守ればいいのではなく、業界最高レベルの実務と比較して監査委員会に意見を具申すること

このスピーチの時点ではまだワールドコム事件は起こっていなかったので、「たった一つの企業破綻」というのは、エンロン事件のことです。そして、7月30日には「企業改革法(サーベンス・オクスリー法:SOX法)」が一気に成立したのです。なんというスピードの早さでしょうか。

サーベンス・オクスリー法の概要

▽企業幹部らに対する禁固刑・罰金など(禁固刑の数字は最長期間、罰金は最高額)

項 目 現 行 新 法

○証券詐欺 5年 25年

○捜査に絡む書類破棄・改竄 — 20年

○郵便・通信詐欺 5年 20年

○決算報告虚偽記載など 5年 20年

○財務報告証明違反 — 20年

このように、モラルハザードを抑止するため、企業幹部に対しては法を犯した場合の罰則を強化し、投資家に対してはその利益を保護するために不正利益の返還を盛り込み、会計士に対しては監査に対する信頼性を高めるために監査業務と非監査業務を分離することを、ブッシュ大統領はきわめて短期間に実現してしまいました。書類破棄・改竄が禁錮20年ですよ!アメリカのTVドラマを見ていると、粉飾を指摘されてがっくり肩を落とす経営者の姿は哀れですが、数十年を刑務所で暮らすとなると、あのようになるんでしょうね。

それまでは、アメリカで大きな粉飾決算事件が明るみに出た場合でも、経営者不正や企業のコーポレートガバナンス、および会計士の監査業務と非監査業務の分離の問題などについては、長年にわたって重要な論点とはなったものの、政・官・財・会計士のいずれもが、前向きの具体的な動きを伴うものとしては取り組まないで済まされてきた問題点でした。

そのような対応が許容されてきた理由は、拙著『日本の会計士監査』(森山書店、1999年)で指摘したように、アメリカにおいては、会計士監査のスタート時点において経営者にサービスを提供することを会計士業務としたことが大きく影響し、長らく経営者の脳裏に「雇用人的会計士観」が強く焼き付くとともに、会計士の側にもそのことを特別に問題視するような雰囲気は存在していなかったからだと思われます。

アメリカの会計士は、大企業においてはまず経営者のための「内部監査」サービスの提供からスタートし、1900年前後にはM&Aに際しての「合併監査」サービスの提供、1910年代には中小会社が銀行から必要資金を借り入れる際の「信用目的監査」などを業務としてきました。その後、1920年代のバブルとその崩壊を経て、連邦証券二法の制定、SECの設置などの周辺整備の進捗とともに、現在のわが国の会計士監査の直接のルーツがアメリカで成立することとなったのです。これが戦後のわが国の証券市場を整備する際にGHQによって移植されたわけです。

このようなグローバル・スタンダードともいうべきアメリカの会計士監査システムに対する不信感が一連の企業不祥事を受けて増殖し、アメリカの会計士監査システムが存亡の危機に瀕したのである。

ブッシュ大統領がスピーチの中で次のように述べたことを知ると、アメリカと日本の根本的な考え方の相違を感じざるを得ない。

「とくに公開会社は気骨ある指導者を必要としている。公開会社はアメリカの経済システムで欠くことのできない一部分だと言えるが、それは一般のアメリカ国民が日々の経営には参画しなくてもアメリカ経済を支えている会社の一部を所有することができるからである。多様性があって安全なポートフォリオを組むことを通して、一介の労働者でも何百も存在している会社の一部を所有することが可能となる。ボイシに住んでいる教員は、現場を訪れることなくダラスの病院の一部を所有することができるし、マイアミの製造業の一部を所有することも、サンフランシスコのソフトウエア会社の一部を所有することも可能なのである。アメリカはいつでも健全な長期投資の対象であり、すべてのアメリカ人にはアメリカの成功の分け前にあずかる可能性がある。

しかしながら、この広範な所有権は、公開会社の役員や取締役に特別の責任を課すこととなる。誠実に全力を尽くして自分の責務を果たすだけでなく、会社の本当の所有者である株主に対して適切な事実を情報公開しなければならないのである。正確でタイムリーな情報がなければ、投資家は情報に基づく投資意思決定を行うことはできない。したがって、大統領は、果てしなく続く訴訟を招来することなく、会社のディスクロージャーを改善しなければならず、会社の役員にもっと説明責任を自覚させなければならず、より強固で独立性の高い監査システムを構築しなければならないと信じているのである。

これらの目標の大半はSECが現在有している権限の範囲内で達成することが可能であろう。SECがさらに必要だと決定するならばその追加的な法律上の権限を議会と共同して立案する用意がある。もしもこれらの提案が実行されたならば、そして公開会社の経営者が最高レベルの経営姿勢を貫いたならば、アメリカの株式会社はわれわれのもっとも重要な価値観を反映することになるであろう。」

ブッシュ大統領の考え方の根底に「アメリカ社会における公開株式会社システムの重要性と、公開会社の株主になることでアメリカ国民が誰でもアメリカの繁栄を共有できる」という考え方があることが理解できるでしょう。それだからこそ、その株式会社の財務システムがうまく機能するうえで必要とされる情報の提供と結びついた会計・監査システムのリフォームが強く求められるというわけです。

一方、わが国はどうでしょうか。

明治時代から活発に行われていた会計士制度の創設を巡る議論において、国民経済に対して証券市場が有している積極的な役割についての認識は示されたものの、政府は、ここで考察したブッシュ大統領のような、前向きの姿勢を示すことは全くありませんでした。戦前の日本で、会計士監査の制度化はなされませんでした。戦後も似たり寄ったり。1991年の証券会社の損失補填問題、1997年の総会屋への利益供与問題は、日本の証券市場の問題点を露呈したものの、日本国民が安心して証券投資を行うことのできる市場とするための抜本的な改革はなされませんでした。

そして、いつの間にか、上場会社の大株主に日本銀行が名前を連ねているのです。現在の平均株価の高さの背景に何があるのか、何も知らされないままの日本の状況は、やっぱり世界の常識からはかけ離れた「ガラパゴス市場」と呼ぶしかないのでしょうか。