百合野の監査論 第11回 エンロン事件に対する大統領の素早い対応

私の1冊目の著書『日本の会計士監査』(森山書店、1999年)の指摘事項の一つは、「アメリカの会計士監査は、もともと経営者のための監査としてスタートしたために、ずっと経営者の不正を意識しないで発展を遂げてきた」ということでした。

会計士監査発祥の国イギリスでは、諸君たちも世界史で習った「東インド会社」に代表される特許会社と呼ばれる株式会社のルーツの会社が設立されて、大きな船による貿易が盛んに行われていました。長崎の出島にはオランダの東インド会社が日本支店を出していましたね。南海会社というスペイン領南アメリカとの貿易を目的としていた特許会社がありました。本業の貿易で儲からなかった南海会社は自社株とイギリス国債を交換するというスキームを思いつき、それによって息を吹き返しました。このスキームでは自社株の時価が高ければ高いほど南海会社に有利になるため、重役たちは粉飾決算をしたり自社株操作をしたりしながら株価を吊り上げた結果、南海会社の株価は一時額面の10倍以上にもなりました。この南海会社の株価上昇がロンドンの株式市場全体の過熱を招くことになり、1720年に「南海泡沫事件」という「バブル」の語源となった出来事が起こりました。

バブルの崩壊によって深刻な経済不況に見舞われたイギリスでは、およそ1世紀にわたって株式会社の自由な設立は禁止されることとなりました。やがてイギリスで産業革命が起こると、機械による大規模生産を可能とする大規模な株式会社を迅速に設立する社会的なニーズが起こることとなりました。

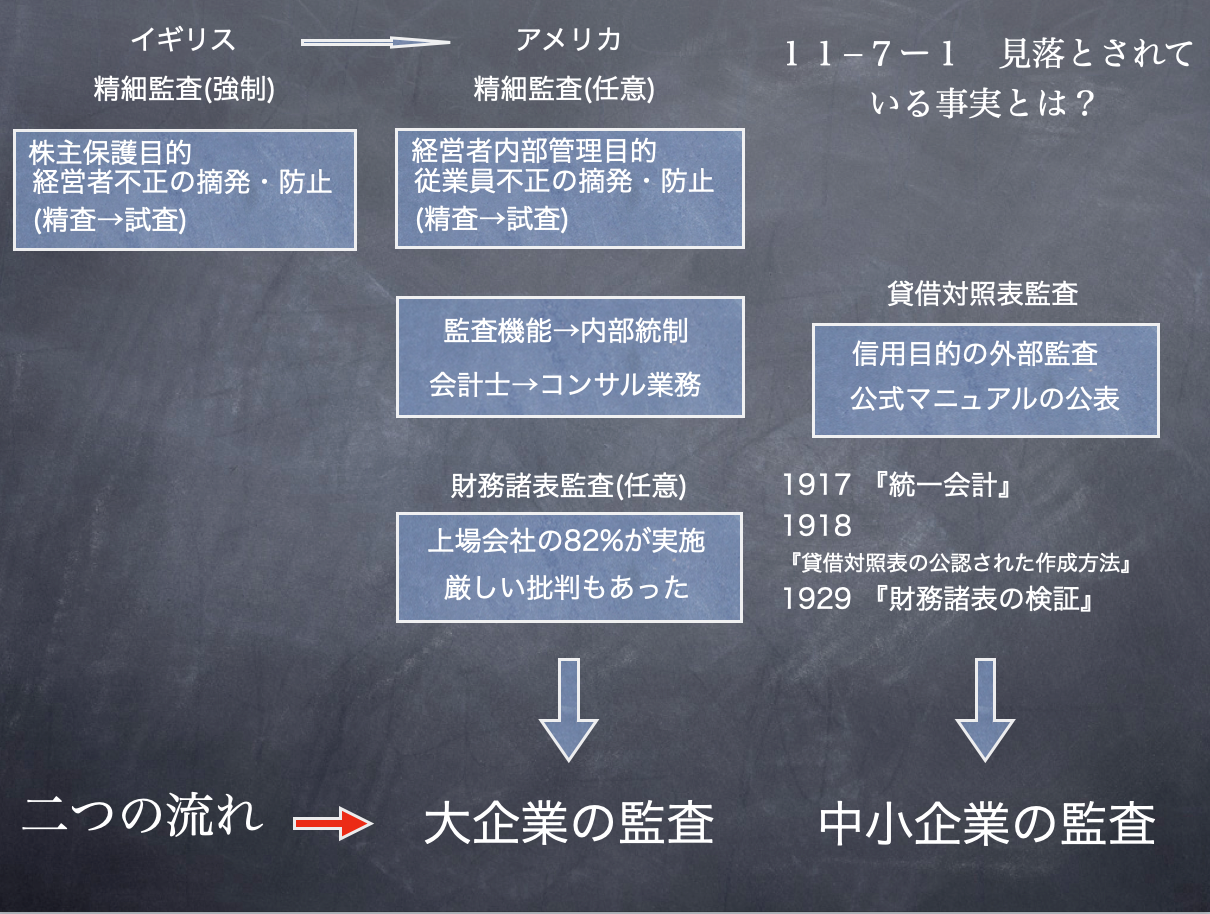

次のスライドはその歴史的展開を示しています。1844年に制定された会社法には、南海会社の経営者が行ったような不正を摘発・防止して株主を保護するために、監査役による監査が強制されることとなりました。

このイギリス型会計士監査がアメリカに伝わりました。下のスライドがそれを示しています。皆さんもご存知のように、アメリカは「合衆国」で各州それぞれが法律を制定しています。1888年にイギリス人会計士が多数アメリカに渡ってイギリス人投資家のために企業の監査を行ったという記録がありますが、その後アメリカに残って会計士業務を行ったイギリス人会計士が行った監査は、経営者のための監査でした。それは、監査役の規定があったイギリスの会社法とは違って、アメリカ各州の会社法には監査役監査の規定が入っていないからでした。どうして入っていなかったかと言うと、当時のアメリカは経済発展の未熟な農業国だったため、各州が競って企業誘致競争をしていました。そのような状況で厳しい規定の会社法を制定することは不利だと考えられていたからです。(「見落とされている事実とは?」は無視してください)

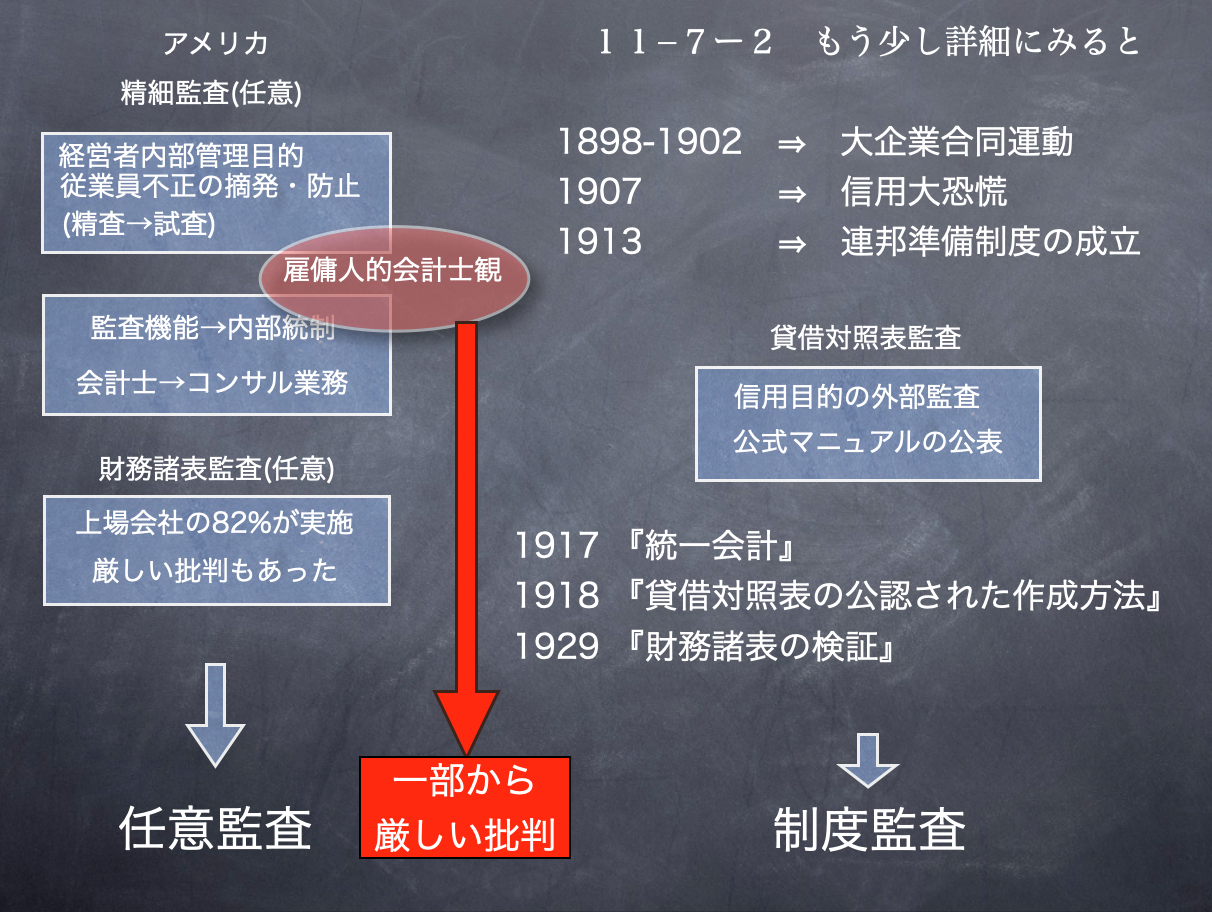

この流れの中で、経営者の不正を意識しない監査が行われることとなります。次のスライドにある「雇傭人的会計士観」というのは、「会計士は企業経営者に雇用されている」という考え方ですが、これは私が大学院で教わった久保田音二郎教授が使っておられた言葉です。

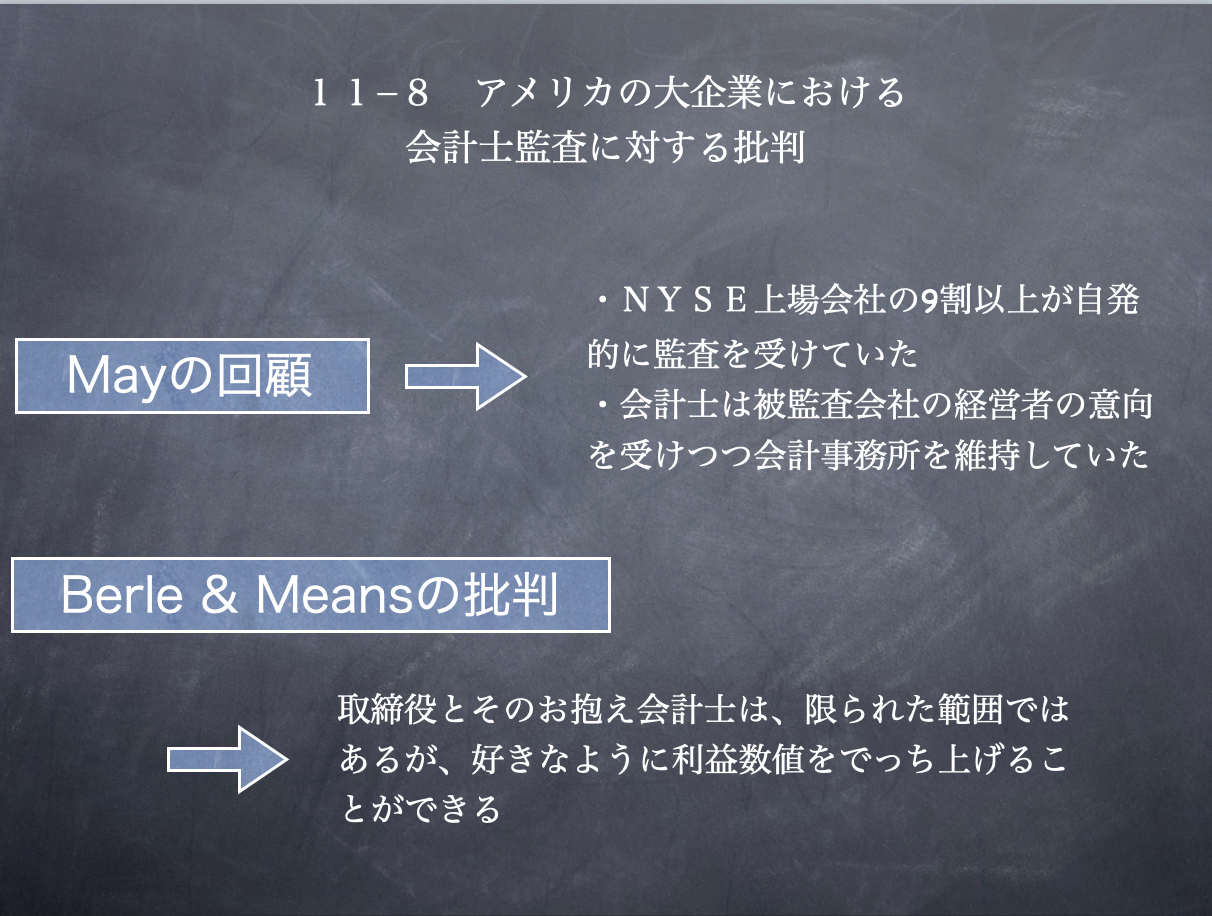

スライドには「一部から厳しい批判」とありますが、次のスライドにその一例を示します。Mayは著名な会計士であり会計学者でもあった人です。Berle & Meansは「経営者支配論」で知られる二人の経営学者です。いずれも、ニューヨーク証券取引所上場会社が受けていた会計士監査は経営者の言いなりで信用できないと批判していました。その状況を露呈したのが、2001年から2002年にかけて相次いで明るみに出たアメリカの巨大企業の経営者不正事件でした。エンロン事件とワールドコム事件がそれです。アメリカで証券取引法による法定強制監査がスタートしたのは1934年のことですから、実に70年近くにわたって経営者不正を見逃す構造が継続していたことになります。私は、エンロン事件とワールドコム事件が起こる前にこの構造について研究書を出版して論証したわけです。

私が『日本の会計士監査』で「アメリカの会計士監査は経営者の不正を意識しない構造を有している」と主張したことが正しかったのだということが証明されたことになりますが、私の本が出版されたのが事件の2年前だったため、私の主張は学会で高く評価されることはありませんでした。

今日のここまでの内容は、『日本の会計士監査』の第2章と第4章、および『会計監査本質論』の第5章第1節を読んでください。第5章第2節以降については、来週お話しします、