百合野の監査論 第6回 明治・大正期の会計士運動

今日の講義は内容が豊富で、しかも年代を辿った「動き」あるいは「流れ」を理解する必要があるので、『会計監査本質論』の第2章と、『日本の会計士監査』の第5・6章を読む必要があります。

この2冊は同じ時期のことを論じていますが、取り上げ方が若干違います。『日本の会計士監査』では明治時代末の今の公認会計士に相当するイギリスの勅許会計士とアメリカのCPAを調査した『公許会計士制度調査書』の紹介と、大正時代に帝国議会で何度も提案された「会計監査士法案」と「会計士法案」での議論の紹介が中心です。『会計監査本質論』では『日本の会計士監査』を出版して以降の15年間に研究したことを追加して考察を深めています。

結論を言えば、明治時代から大正時代にかけての日本で、今の公認会計士に相当する監査の職業的専門家が必要だという議論が活発に行われたのだけれども、結局のところ議論は実らず制度化されることはなかったのです。すでに話をしたGHQによる会計士監査制度の創設は、明治・大正時代の議論と同じ考え方に基づいているのです。

我々はついつい目の前の出来事に目を奪われがちです。しかし、歴史を振り返ることも、実は大切なことなのです。なぜなら、「歴史は繰り返す」という古代ローマの思想家クルティウス・ルフスの格言があるように、今、目の前で起こっていることのルーツがすでに起こったことに見られるかもしれないからです。明治時代と戦後と今の日本社会を比較すると、監査やディスクロージャーの社会的重要性は認識されていたにもかかわらず、監査やディスクロージャーに対する政府の態度は否定的だということが明らかになります。

現在の日本には監査やディスクロージャーの制度が存在していますが、最近の国会での議論で明らかなように、政府はチェックを受けることや情報の公開には否定的態度を貫いています。最近問題なのは、後年チェックをして情報を公開するために必要な公的記録を改竄したり破棄したりすることが平気で行われているという事実です。海外先進国では重罪の行為が日常的に行われているこの国の政治はとてもまともだとは言えません。

さて、前置きが長くなりました。アメリカの大統領選挙や菅内閣の国会対応を見ていて、民主主義の制度疲労を感じさせられており、改めて説明責任(説明義務)の重要性、説明内容のチェックの重要性、情報公開の重要性、つまり、この講義の内容の重要性を思いしらされているからです。

本論に入りましょう。

日本史を勉強した人は覚えていると思いますが、明治時代に入ると、文明開化の掛け声のもとにお雇い外国人のボアソナードらによるフランスに範をとった各種法典の起草が行われました。1880(明治13)年には刑法が公布され、1890(明治23)年には民法が公布されました。「民法出デテ、忠孝滅ブ」と言われた民法典論争が起こり、今の夫婦別姓を彷彿させてこれはこれで面白いのですが、本題との関連は薄いので省略します。

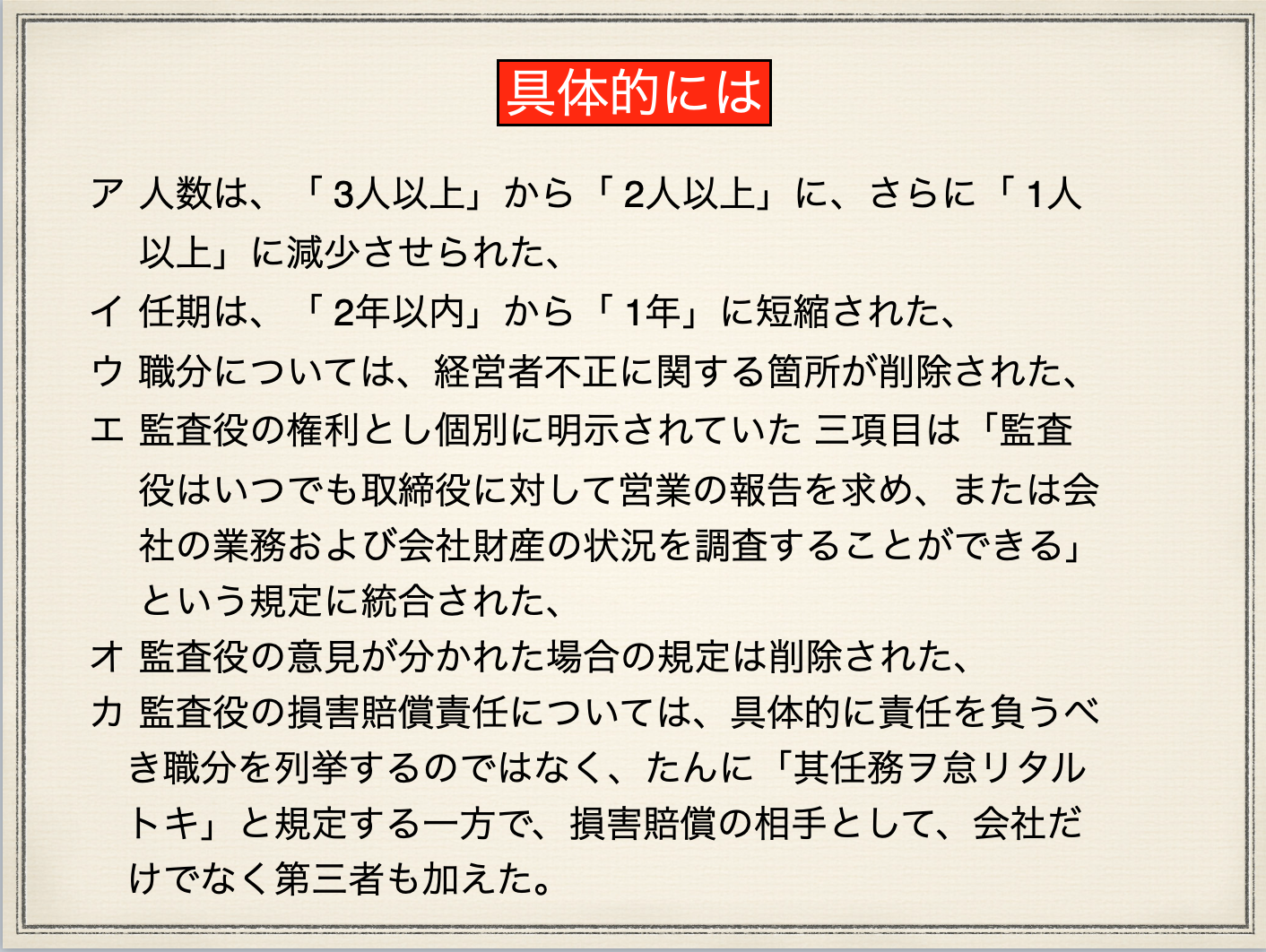

1890(明治23)年にいわゆる旧商法が制定され、3年後の一部施行ののち、1899(明治32)年にいわゆる新商法が制定されました。商法はドイツ商法典を手本にしていたので、監査役に関する規定が設けられましたが、後になるほど規定は緩やかになりました。

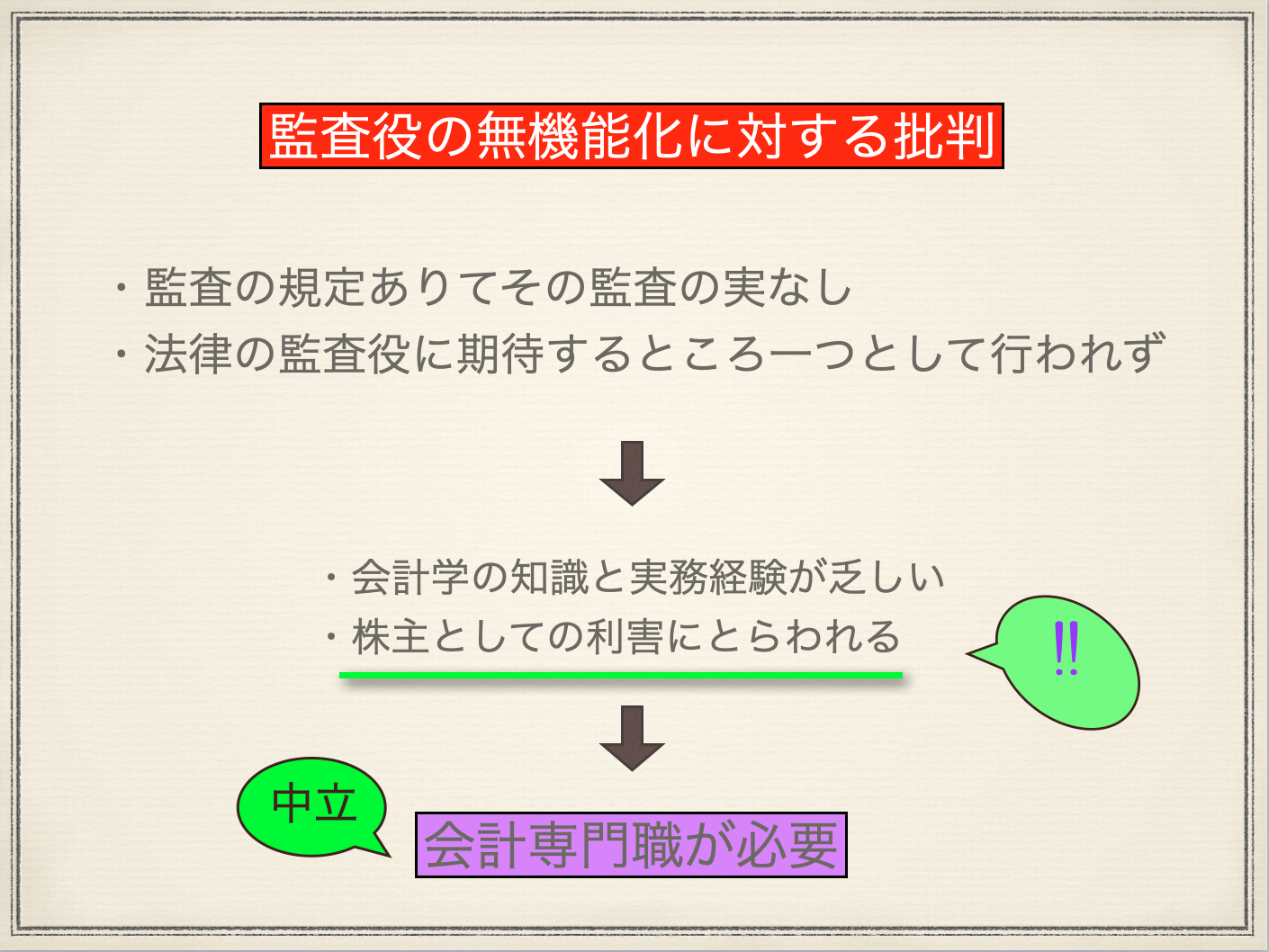

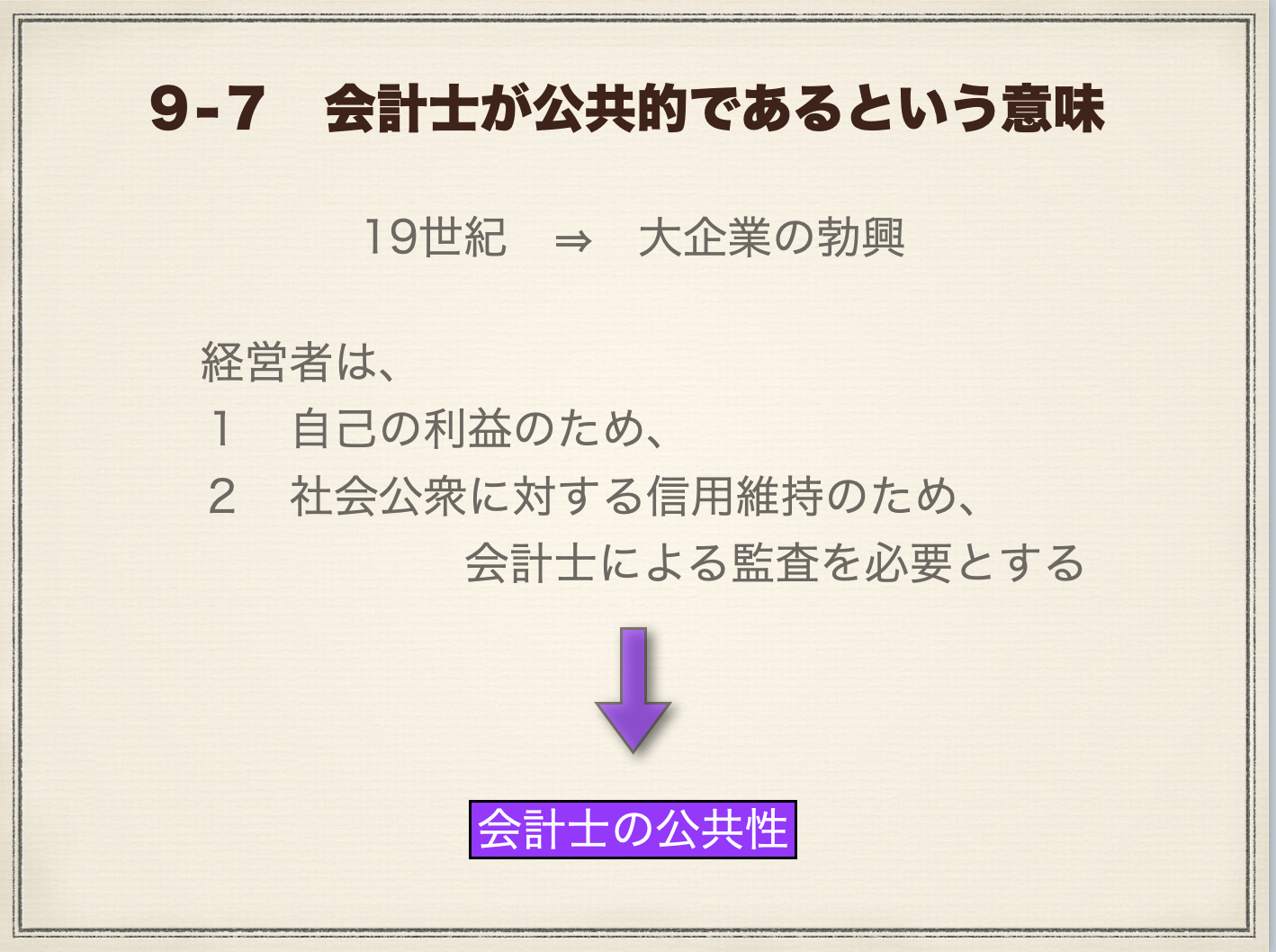

この時点で、早くも、監査役監査の無機能化に対する厳しい批判がマスコミを賑わせて、「監査役は閑散役か」と悪口を言われることにつながります。そして、監査役が株主の中から選ばれると株主としての利害に囚われるので、第三者の立場に立つ会計・監査の職業的専門家(今の公認会計士)が必要だという議論が行われるようになります。この考え方は秀逸で、監査主体の適格性に対する基本的な考え方です。

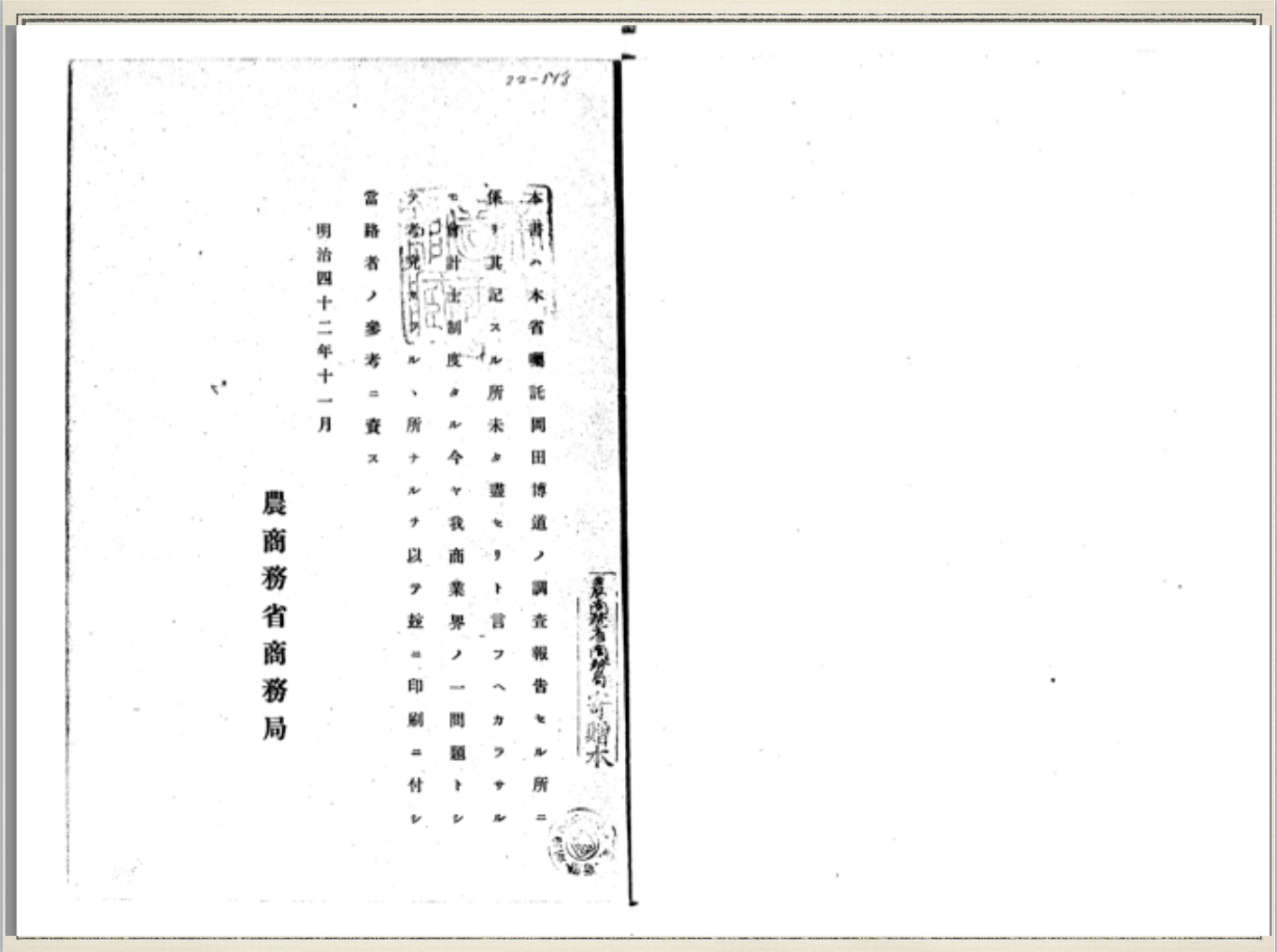

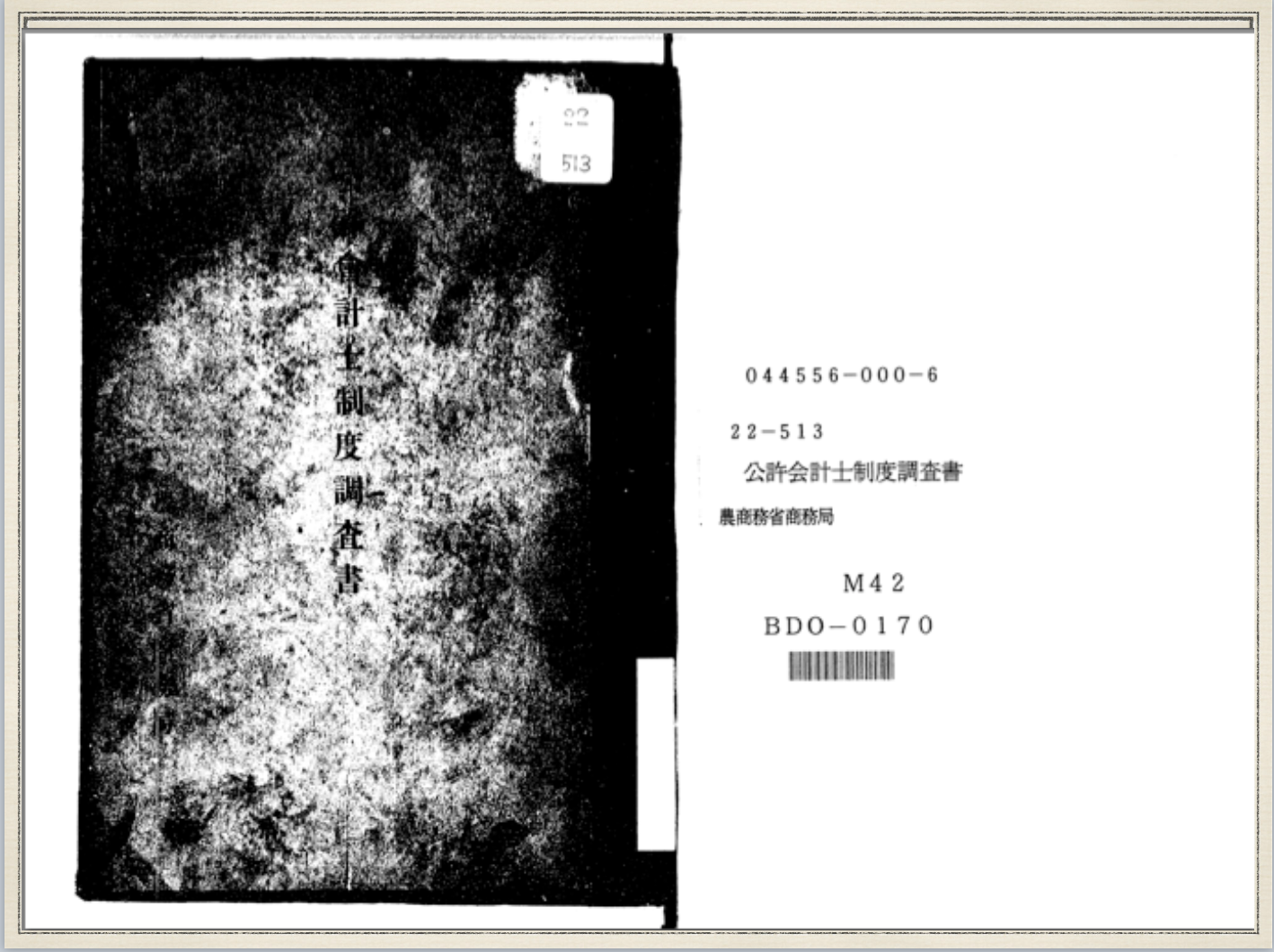

1909(明治42)年、「日東事件」と呼ばれる一大疑獄事件が起こりました。大日本製糖は砂糖の独占企業であり、高配当・高株価をもてはやされていましたが、その実態は、輸入原糖にかかる戻し税の延長をめぐって、政治家への贈賄、その原資を捻出するための粉飾や委託金の費消、さらには重役陣による自社株操作などの行われた「企業不正のデパート」のような会社でした。同社の株価暴落によって損害を被った駐日英国大使が当時の桂太郎首相に手紙を送って「日本に会計士監査制度が存在しないことを批判した」のが発端で、『公許会計士制度調査書』が起草されることとなりました。

下に示したのは国立国会図書館のデジタルアーカイブで読むことのできる『公許会計士制度調査書』の表紙と表紙をめくったところのページです。全体を読むと、実に詳細に調査されているとが理解できますが、2月に調査を命じられて11月には発刊されていますから、当時の官僚の能力の高さが想像できます。

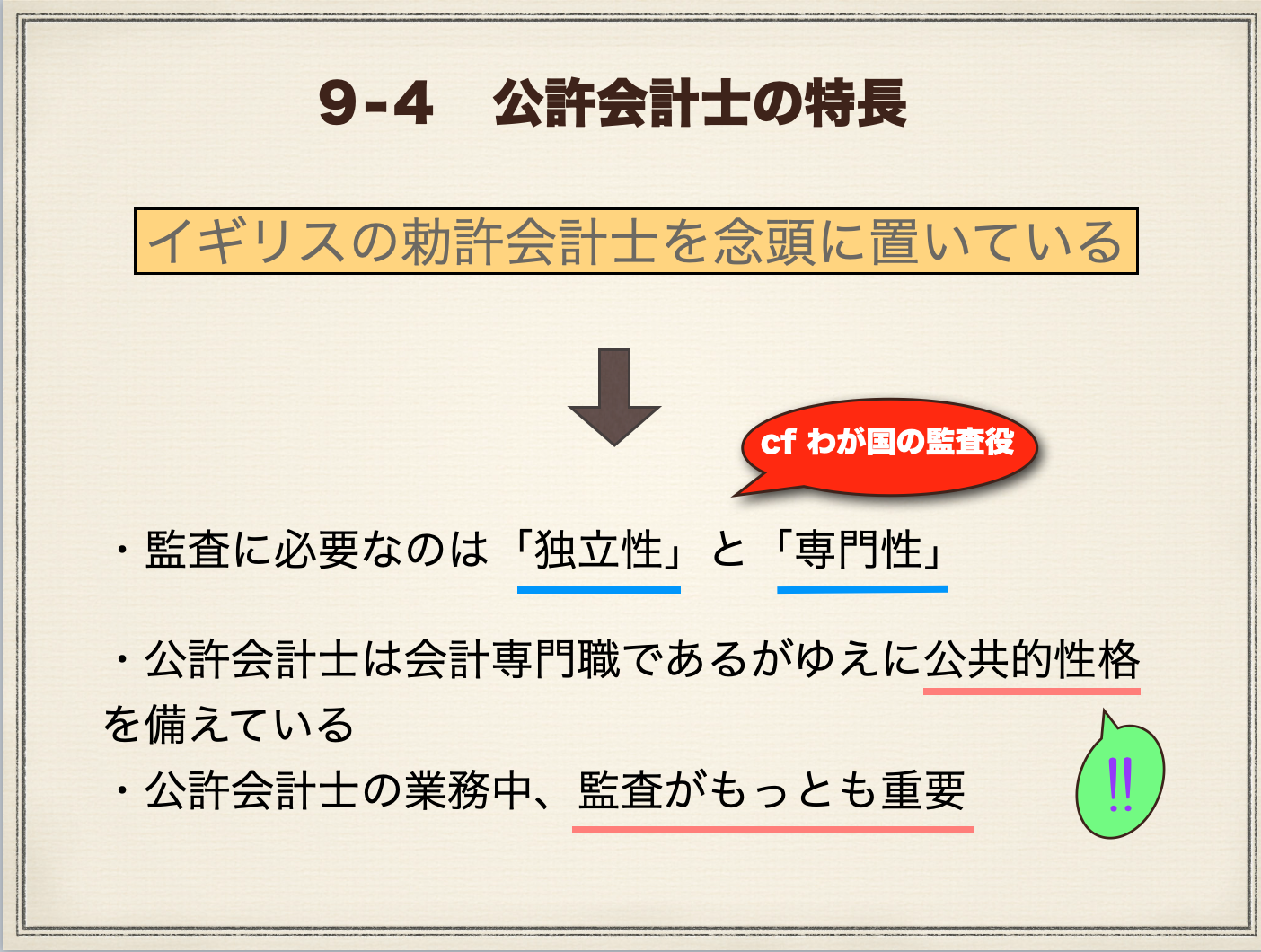

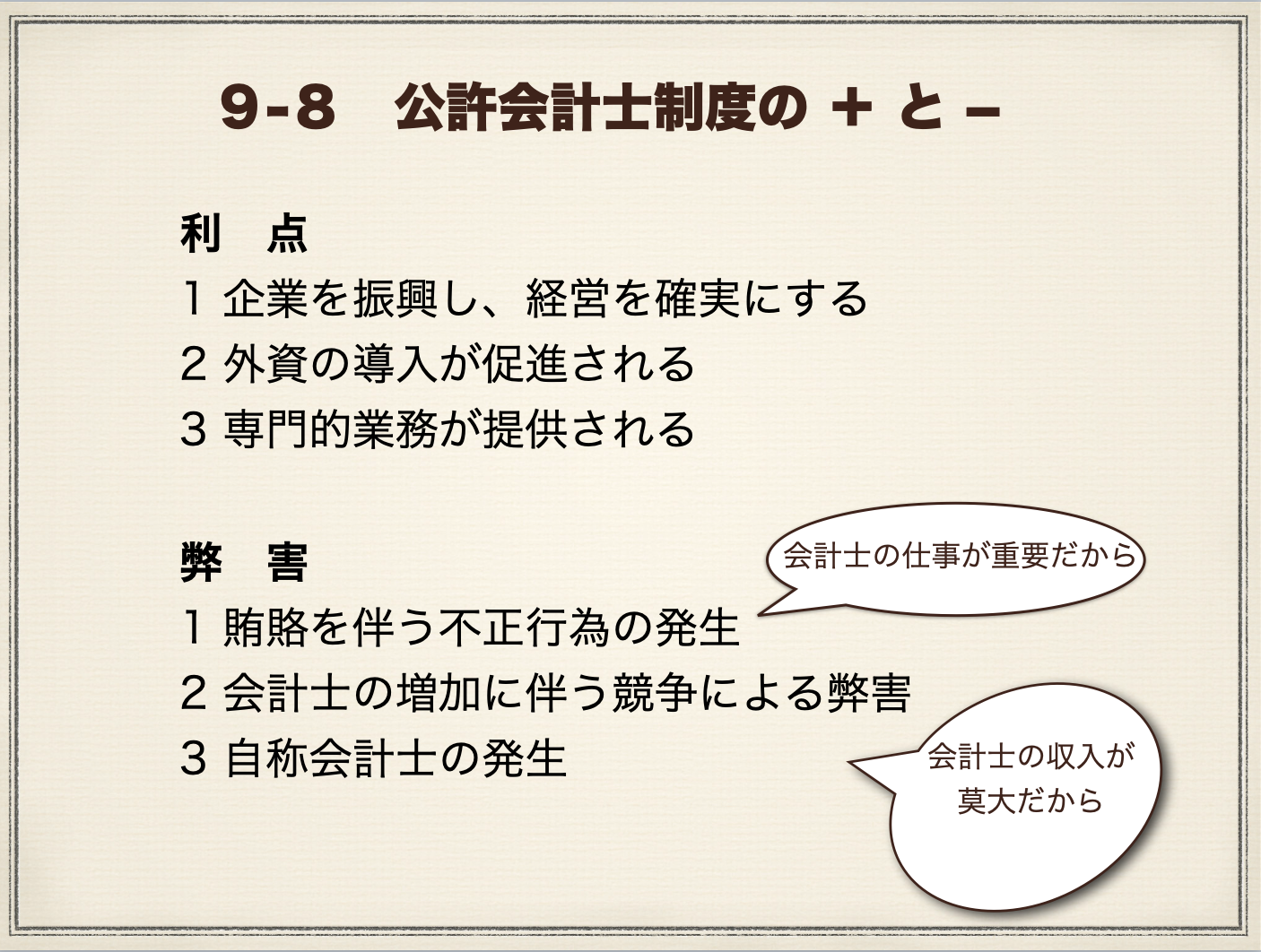

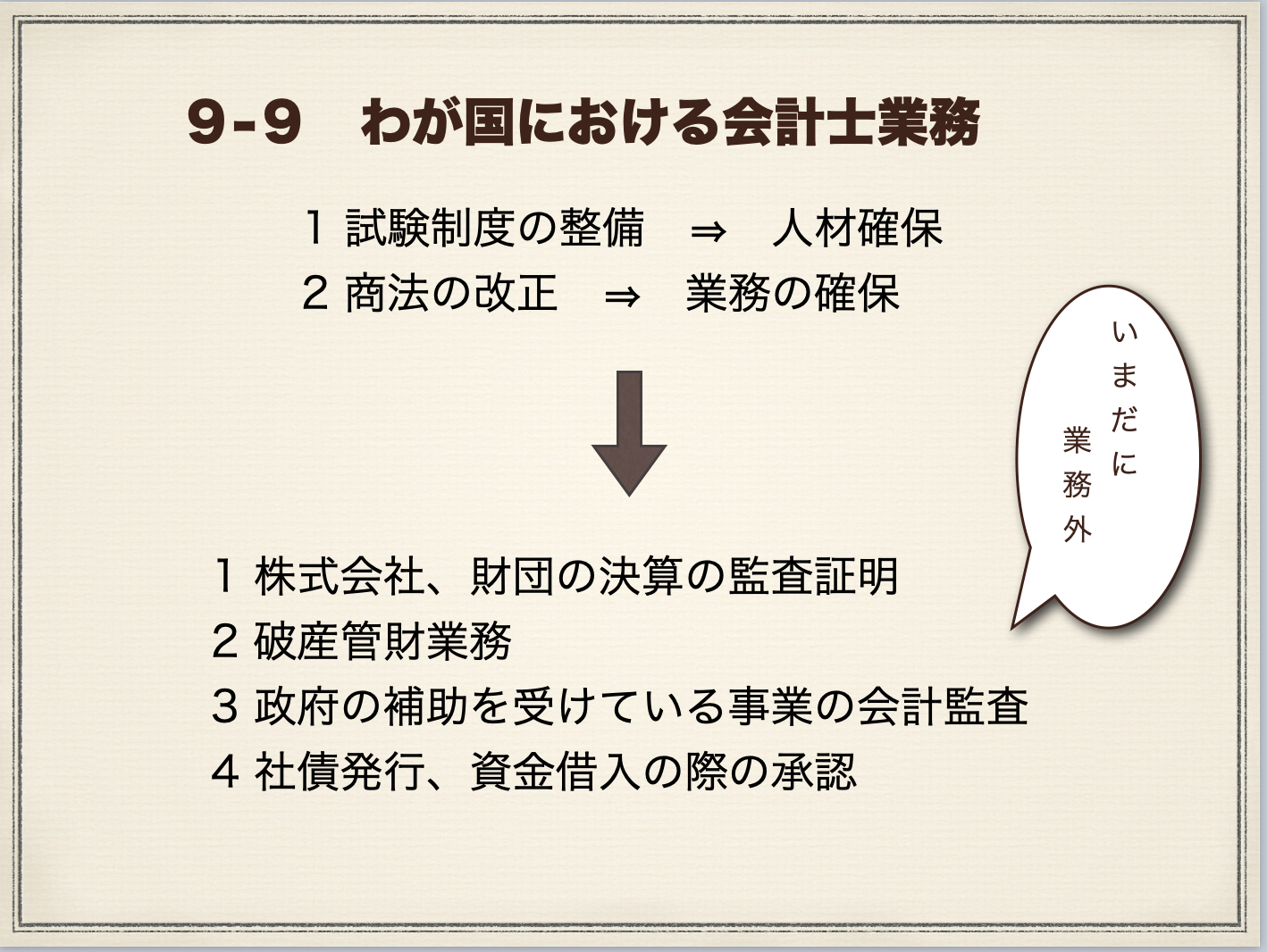

内容をざっとまとめると以下のスライドになりますが、これらを参考にしながら、本文を読んでください。

このあたりの紹介は的確で、株式会社制度と公認会計士監査制度を理解するとともに、その背景についても整理できています。

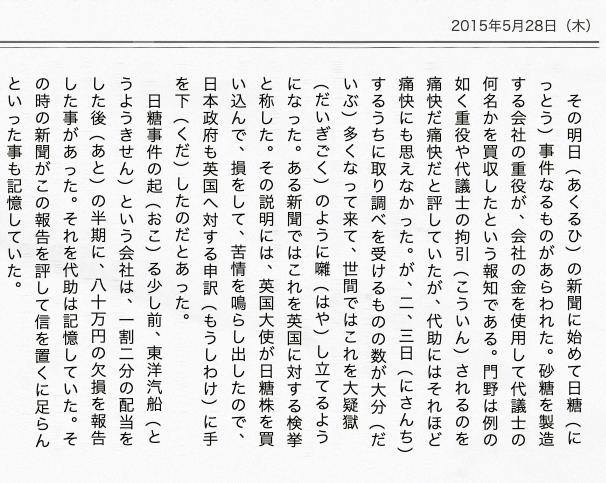

この『公許会計士制度調査書』は調査されて公刊されて、それでおしましでした。しかし、この事件がいかに社会的に大きな出来事だったかを示す事例を紹介しましょう。まず、下のスライドは夏目漱石の『それから』の「8−1」です。(出典、朝日新聞デジタル)以前、朝日新聞が新聞小説を当時のまま掲載したことがありました。この企画は面白いと思ったものの、全てを読んだわけではありません。たまたま2015年5月28日に読んだこの部分に「日糖事件」という文字を見つけて、それこそ、びっくり!もちろん若い時に『それから』を読んだのですが、この部分については全く記憶がありませんでした。なんと、日糖事件だけでなく、当時の有名企業の財務諸表が信用できないことまで出てきます。

もう一つ。下のスライドは、東京大学経済学部のHPで見ることのできる沿革です。明治42年に「法科大学に商業学科が設置される」とあります。私は日本会計研究学会に入会し、東京大学に会計学の教授がおられることを知りました。神戸や一橋であれば商大が母体ですから会計学の教授がおられても何の不思議もないのですが、東大にどうして会計学講座があるのか不思議でなりませんでした。今日お話しした内容を研究し、日糖事件を受けて設けられたことがわかりました。この粉飾事件の影響の大きさが偲ばれます。

大正時代の帝国議会での議論については、来週お話ししましょう。『会計監査本質論』の第2章を読んできてください。