百合野の監査論 第4回 「不適切会計」と「第三者委員会」

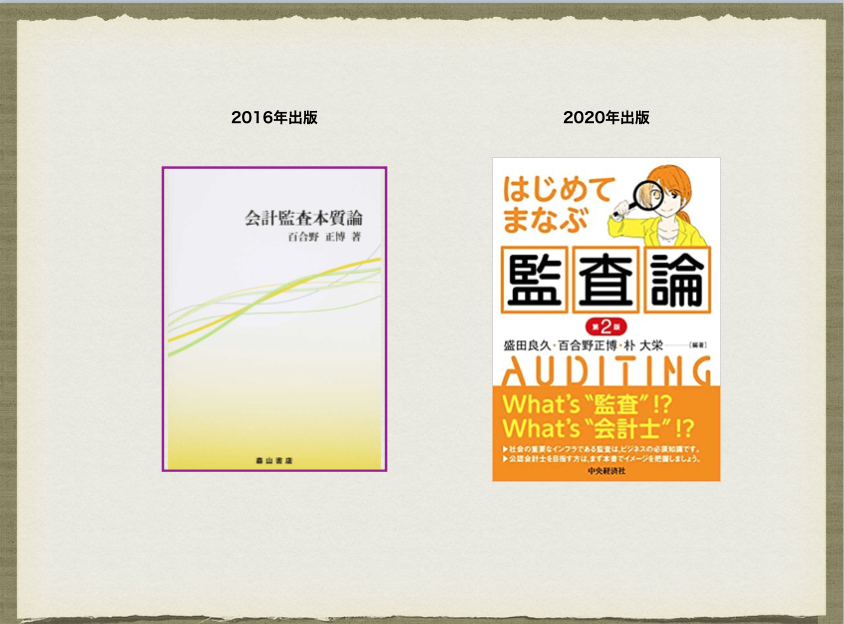

先回までに話したように、日本の公認会計士監査制度はGHQの指示のもと、戦後の占領政策の一環として制度の構築がなされました。その制度が現在どのように運営されているかということについては、テキストのうち『はじめてまなぶ監査論』を読んでください。このテキストは読めば理解できるように書かれていますので、あまり本を読むことのない学生諸君でも苦労することはないと思います。

この講義では、大学レベルの話をしましょう。実際には、これについても『会計監査本質論』を通読すれば理解することが可能です。本というものは本来そのように書かれているものです。小説家が自分の本について話すということはないことではありません。しかし、圧倒的大多数の読者は著者の説明なしに本を読んでいます。専門書も同様です。

しかし、『会計監査本質論』を読まないで、このブログの文章だけで「百合野の監査論」を理解することはできません。だいたい、このブログの情報量は90分の講義で話す情報量よりもずっと少ないことは明らかです。大学で講義を担当していた時、私は「講義を聞くだけでは不十分!必ず指定された本を読まないと講義を履修したことになりません!」と言い続けてきました。私が学生だった頃は、講義に出てみて興味が持てなかったら、その講義に出席する90分がもったいないので、指定された専門書を読んで自分なりに理解して期末テストに臨んだものでした。当時の教授は太っ腹で、学生が自分の講義に出席するかどうかにはこだわっておらず、出席しないと答えられないような試験問題は出しませんでした。

岡村教授の経営学は「証券金融」というキーワードを入れて答案を書けば単位を落とすことはありませんでした。吉武教授は、試験の教室にやってきて黒板に書いた「○」を指差し、「これについて論じなさい」と出題しました。当時の学生は喜んで何か書き始めましたが、今なら「真面目に出題してください!」と怒り出す学生がいるかもしれませんね。昨今話題のリモート講義についても、私たちが今の大学生だったら、一応リモート講義に接続するものの、画面を横目に本を読む毎日なのではないかと想像します。大学では専門書を読むことが必須、何よりも大事なのです。

さて、今日の本題に入りましょう。私が『会計監査本質論』を書いたのは2016年のことでした。論文を書くのと違って本を出版するには相当なエネルギーを必要とするのに、4年後の3月には定年退職するという老体にムチ打って作業を始める気持ちを起こさせたのは、その前年に発覚した東芝の「不適切会計」があったからでした。

『会計監査本質論』の第1章の1行目に、私は「2015年は、われわれ日本の会計学および監査論の研究者にとって、自分の研究スタンスを改めて見つめ直さなければならない重要な出来事が連鎖的に起った年として記憶されるであろう」と書きました。あれから5年、もしも今リアルの講義を担当していて、受講生諸君に「東芝事件を知っている人?」と手を上げさせたらどうでしょう。一人も手を上げないのではないかという気がしています。(1995年は4分の3以上、1996年でも半分近い受講生の手が上がりました。)

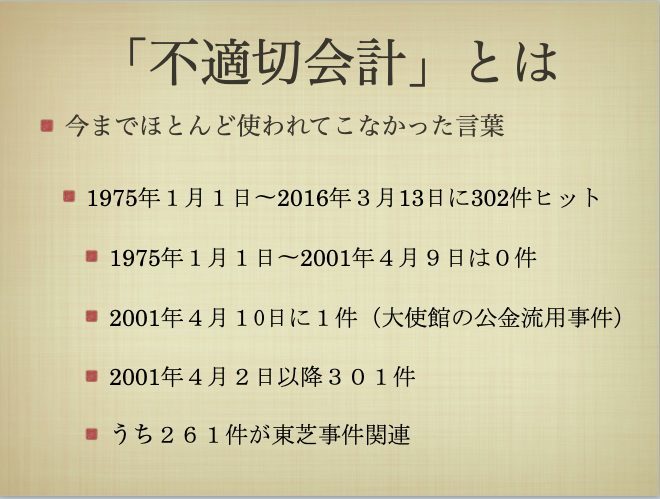

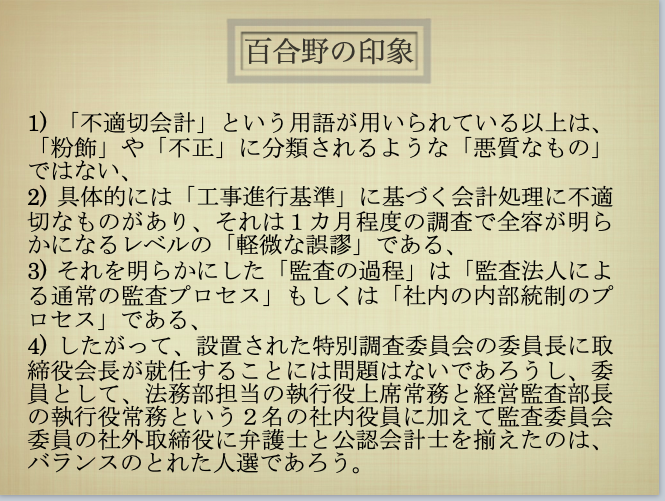

キーワードは「不適切会計」という聞きなれない言葉でした。下のスライドでわかるように、「不適切会計」は東芝事件のために使われたと言っても言い過ぎではない言葉なのです。「粉飾決算」や「不正会計」という言葉に比べて、「大したことはない」と印象の言葉です。

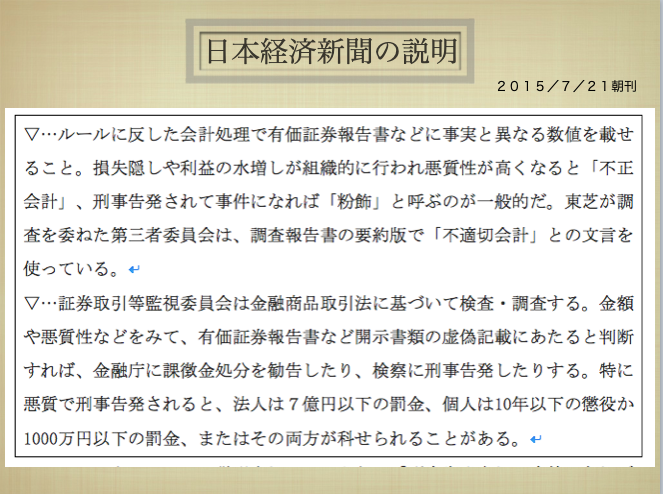

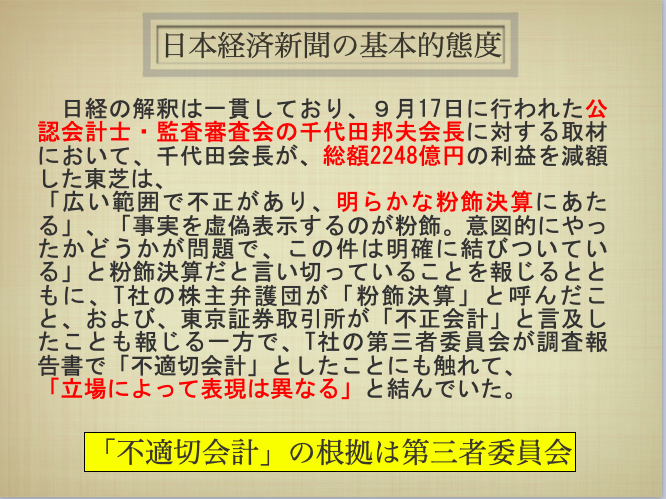

私も「大したことはない」という印象を受けました。しかし、時間の経過とともに、心の片隅に芽生えた「何やら妙な気分」が次第に大きくなってきたのです。その妙な気分が「ただの気分」ではなく「これは決定的に重要な問題をはらんでいる」ことだと考えるようになったのは日本経済新聞が不適切会計について説明したコラムを読んだ時でした。そこには「刑事告発されて事件になれば『粉飾』と呼ぶのが一般的だ」と書かれていました。これはフェイクです。粉飾というのは不正な会計処理によって財務諸表を良く見せる行為をいうのであって、刑事告発とは関係ありません。第一、不正な会計処理によって利益を少なく計上することは逆粉飾と呼ばれています。脱税がバレて刑事告発された場合にだけ逆粉飾と呼ぶのではありません。このコラムを読んで「ああ日経もグルか」と思うと同時に「東芝事件はこれでうやむやになる」とも思いました。

実は、『会計監査本質論』を出版する際、第1章を読んだ東芝と日経から名誉毀損だと言われはしないかとの躊躇がありました。しかし、日本会計研究学会が開催されていた静岡で登呂遺跡を見学した私は、「遺跡の発見」と「発掘調査」についての展示に勇気をもらって、本文の記述を「T社」として第1章をそのままにすることにしました。正しいことは正しいとし、間違っていることは間違っているとするのが学者の姿勢です。

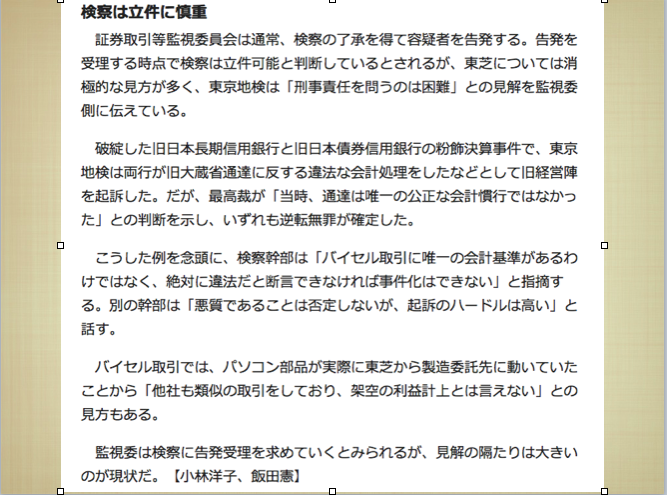

東芝事件にはいくつもの問題点がありましたが、その一つ「バイセル取引」と呼ばれる会計処理が不正かどうかが焦点でした。検察はこのバイセル取引が一般的な会計慣行なので、東芝のケースが粉飾にあたるとして立件することは難しいと判断しました。しかし、この取引ををいつ行っていつ処理するか、そしてそれによって利益の過大計上を行っていないかどうかが大事なのです。結局、東芝は立件されず、日経の定義した粉飾にはなりませんでした。

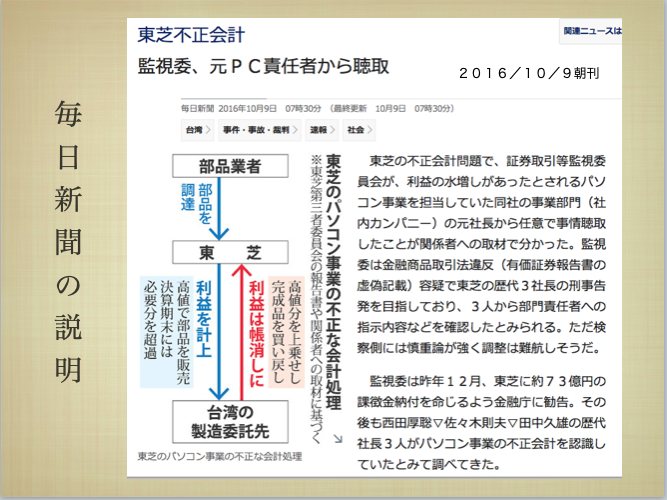

上の右側のスライドに出てくる千代田邦夫氏はアメリカの会計士監査に関する研究書や会計全般に関するテキストを多数出版されている著名な研究者です。千代田氏は当初から東芝事件が粉飾決算であると主張しておられました。研究者であり、かつ公認会計士・監査審査会会長という重要なポストについておられた方の判断と大きく異なる判断がまかり通ったことになります。

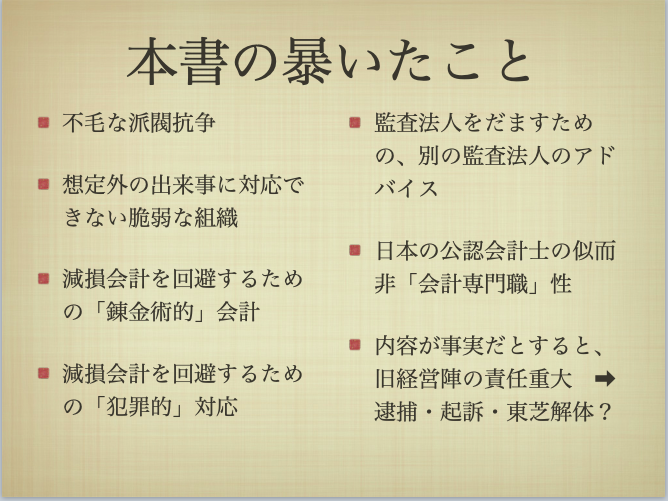

なお、機会があれば小笠原啓著『東芝 粉飾の原点 内部告発が暴いた闇』を読んでみてください。目からウロコは必至です。

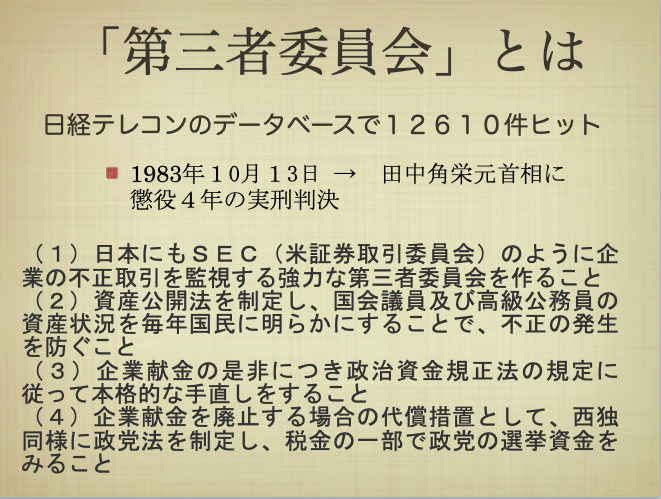

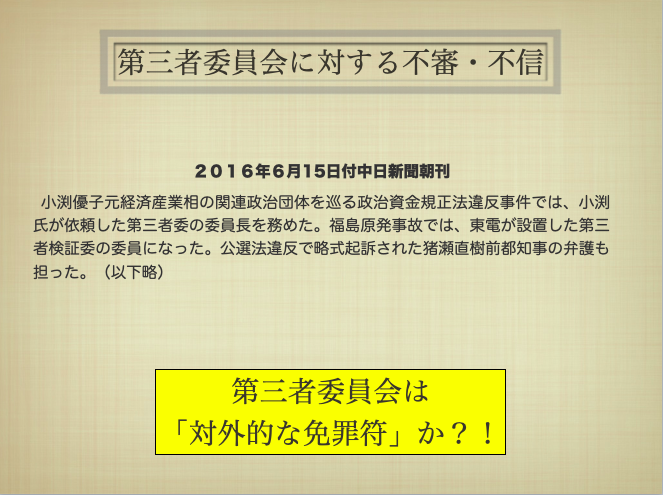

さて、次のキーワードは「第三者委員会」です。日本で最初の「第三者委員会」の議論は、1983年に田中角栄元首相に対する懲役4年の実刑判決に関連して、日本にもアメリカのSECに匹敵する強力な第三者委員会を作る必要があるとの日本経済新聞の記事でした。これは、田中元首相に対するワイロがアメリカ議会でのロッキード社の公聴会で明らかになったことと、その公聴会が開かれるきっかけがロッキード社に対する公認会計士の年次監査でピーナッツやピーシーズといった隠語で呼ばれる不正な支出が明らかになったことと関連していました。下のスライドの4項目は今でも真剣に議論されていません。

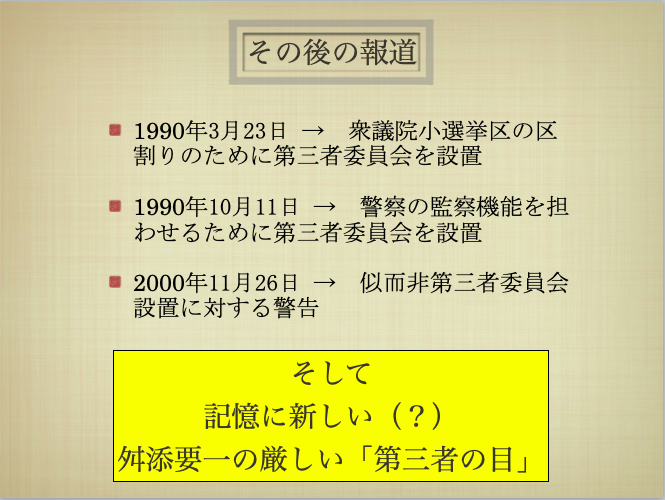

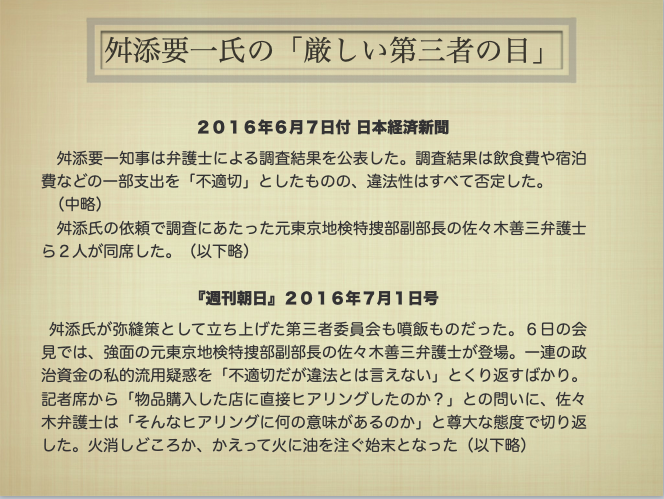

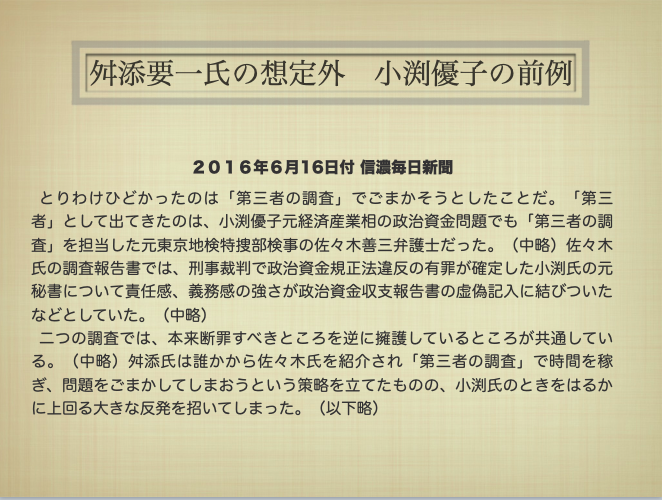

『会計監査本質』26ページの図表1−3を見れば一目瞭然のように、2001年から急に使われ始めた言葉です。そして、小渕優子議員や舛添要一元都知事のスキャンダルで第三者委員会の「悪用」はピークに達したように思います。

今日説明した「不適切会計」という言葉は「粉飾決算」という実態を隠すために、また、「第三者委員会」は「第三者による独立したチェック」でないにも関わらずあたかもそうであるかのように装って、いずれも真実を人々の目から隠すための「取り繕いの手段」でしかありません。

『会計監査本質論』第7章第3節で説明するように、本当に第三者委員会として活動するケースも存在するわけですから、実体がフェイクかどうかを我々は判断しなければなりません。

また、最近は、財務省の記録の隠蔽、改竄、破棄のケースで堂々と第三者委員会の設置を拒否する事例も現れ始めています。わが国における独立監査に対する抵抗の大きさを知るために、来週からちょっと歴史的な考察に入ります。