百合野の監査論 第15回 会計監査の本質

ようやく15回目を迎えることとなりました。2学期制になってからの大学の講義は15週行うことになっているので、今日が最終回ということになります。途中で休講をした際に「補講をします」と書きましたが、実は、昨年度までの大学の学年暦では補講をする余裕はありませんでした。2週間の試験期間が必要で、それと重なる形で1週間続く入試が行われるため、それぞれの試験の採点・採点簿の提出(実際はウエッブ上で担当者が直接入力するため、この「提出」というのは昔のような事務室に届けるという意味ではありません)スケジュール上、補講をする余裕がないのです。(今年度については、よくわかりません)

私が大学に入った頃の大学の講義はどこも通年制でした。多分、本来は30週の講義が行われることになっていたと思われますが、実際には22〜23回しか行われませんでした。おまけに、当時の学会はウイークデーに開催されていましたから、どの教授も2〜3回の「学会のため休講」という掲示を出していたものです。これで授業回数は20回程度になります。

中には学期始めと学期終わりのそれぞれ1回を休講にする猛者もいたので、講義回数は一気に4回減って最終的に15〜16回となってしまいます。学生の方も、やれ「4.28沖縄デー」だの「10.21国際反戦デー」だの「学費値上粉砕全学バリスト」といった、「ストライキ」なる年中行事がありましたので、講義回数はさらに減ることになります。

それでも大学が成り立っていたのは、学生の側に「大学の勉強は学生が自主的に行うものであって、ただ講義を聞いていれば良い、というわけではない」という共通認識があって、講義には過度の期待をかけていなかったからなのです。もちろん、全ての講義がガラガラだったわけではありません。講義を聞きたい学生で教室が満杯になって廊下の窓越しに立ち見客が出るような教授もおられました。しかし、授業に出席していないと答案が書けないのではないかといった「受け身の姿勢」で出席していた学生は数えるほどしかいなかったのではないかと思います。

そのような大学の講義の回数に手を突っ込んだのが文科省でした。海外の大学との学生の交流を増やすために、9月入学・卒業を取り入れるとともに通年制を2学期制にするようにとのお達しがあったのです。文科省のお達しに従わないと様々な不利益を被りますから、全国の大学は2学期制に移行しました。しかし、9月卒業を選択する学生は出てきても9月に入学する学生はほとんどいません。何しろ入試がないんですから。

文科省の次のお達しは、休講をした場合には補講をせよ、というものでした。しかし、半期に15週の講義をすると、補講をする余裕が出てきません。そのため、14週+補講、といった工夫を取り入れるようになりましたが、「それはまかりならん、15週の講義は必須である」という文科省のさらなるお達しを受けて、実質的に補講は行えなくなりました。

このような状態のところに、新型コロナウイルスによる学校の休校措置の議論の中で「9月に学期を始める」ことが議論されたのは記憶に新しいところですね。私は、大学にとって千載一遇のチャンスが巡ってきたと喜びました。9月入学に変更すれば、必然的に入試は7〜8月に実施されることとなります。現在は2〜3月に実施されている入試シーズンがあるため、夏休みが大変短くなっており、学生が短期留学に出ることも難しくなっていますが、これが根本的に解消されます。海外の大学と同様に長い夏休みを過ごすことができるようになるわけです。

いくつかの大学が9月入学に向けて議論を始めるべきだと主張しましたが、あれほど国際化を口にしてきた文科省は首を縦に振りませんでした。理由は何だったのでしょうか?説明はありません。

ついでに、去年までの「大学入試センター試験」が廃止されて、今年からは「大学入学共通テスト」が実施されています。どうして試験制度を変えたのか、噂されていることはたくさんありますが、文科省からの説明はありません。

ここまで読んでこられた皆さんは、百合野は一体何を書いているのだ?と訝しく思っておられることでしょう。実は、この「説明はありません」というフレーズと監査は密接な関係を持っているのです。

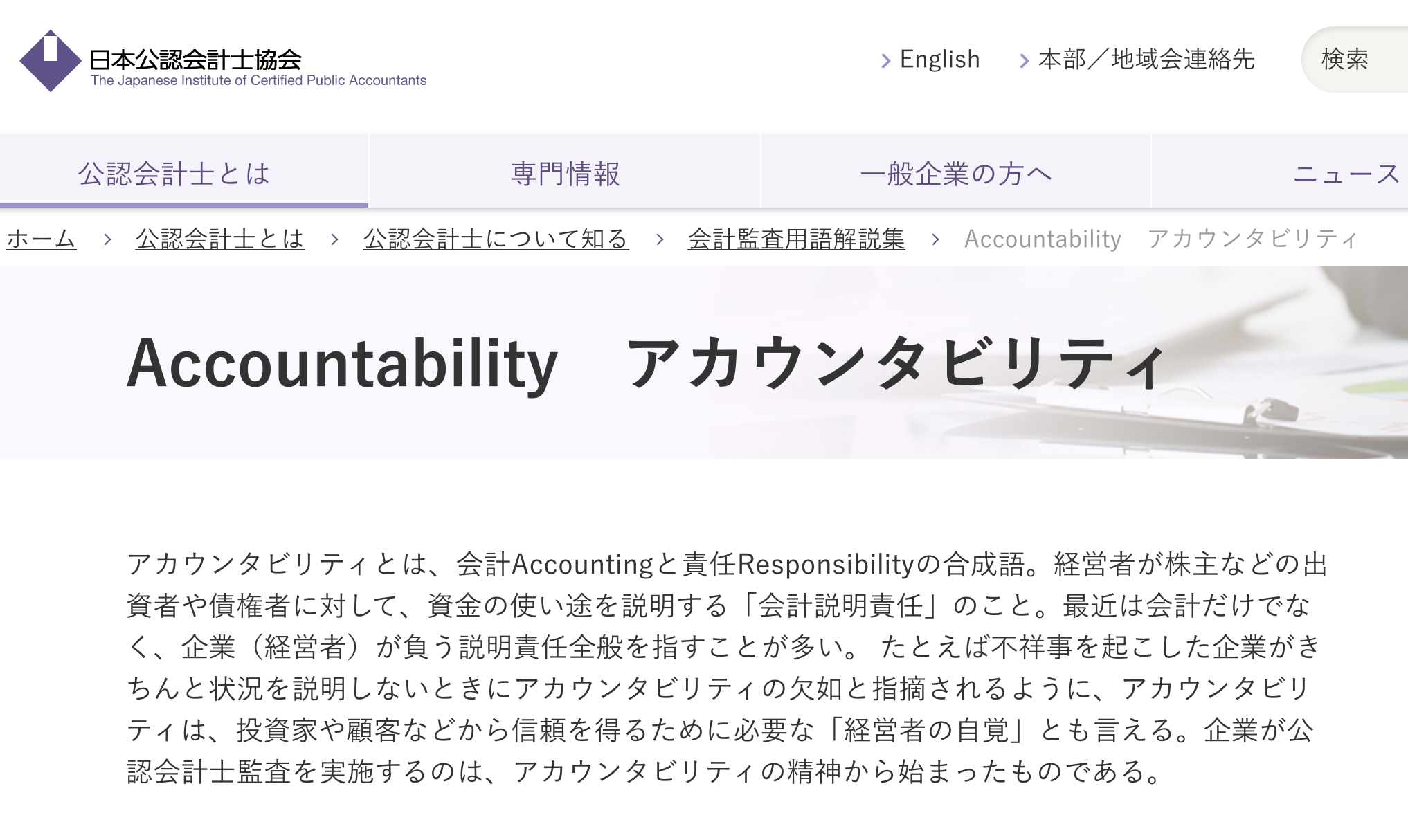

「アカウンタビリティ」は「説明責任」と訳されますが、この両者の意味は全く異なっています。日本では、「説明責任」は「説明すること」という意味で使われていて、相手が納得するかどうかに関わりなく、説明すればおしまい、と理解されているようです。これは「アカウンタビリティ」の意味を知らない勝手な解釈なのです。「アカウンタビリティ」には、ただ説明するだけではなく、説明が受け入れられない場合にはその責任を取らなければならないということが含まれているのです。

塩野七生さんの『ローマ人の物語』を読めば出てきますが、ローマの執政官は、説明責任を果たさないと執政官を辞めることができず、もしも説明が受け入れられなければ死刑という形で責任を取りました。それほど「アカウンタビリティ」は重いものなのです。「桜を見る会」をめぐって選挙区の有権者を買収・供応したのではないかとの疑念をもたれた安倍前総理は、最終的に「公設秘書が私に嘘をついていた」と説明したことで「説明を終えた」ので「一件落着」との態度を見せていますが、とんでもない。身の潔白を証明する証拠を一切示していませんから、もしも証拠が出せないのであれば、宮澤元総理が身の潔白を証明する「株式取引を証明する三点セット」を出せなかったために総理大臣を辞したのと同程度の責任を取らなければならないのです。

今入ってきたニュースによりますと、銀座のクラブを訪れていた公明党の遠山清彦衆院議員が議員辞職するとのこと。言い逃れできないという判断に至った結果でしょうが、説明できない場合の最終的な責任の取り方は議員を辞職することだという結論にたどり着いた遠山氏の考え方は健全だという印象を受けます。

そして、説明が正しいかどうか判断するためのチェック行為が監査なのです。監査を受けて問題はないというお墨付きをもらうことによって説明責任が解除されることになります。ですから、監査は、現在の日本で一般的に考えられている上場企業だけの問題ではなく、「アカウンタビリティ」が発生するありとあらゆる関係で重要な役割を担っているのです。

ここまでの話を予備知識として、『会計監査本質論』の第7章を熟読し、よく考えてみてください。

参考までに、日本公認会計士協会がホームページでアカウンタビリティの説明をしていますので、下に示しておきます。皆さんはどう感じますか?