百合野の監査論 第10回 金商法会計学と会計士監査論の劣後性

この講義で取り扱っている「会計学」は戦後GHQによって導入されたイギリス・アメリカ型の会計学です。占領政策によって「証券取引法」「証券取引委員会」「公認会計士」を三本柱とするディスクロージャー・システムが整備されることに伴い、その仕組みを研究する会計学と監査論もイギリスとアメリカで実務として行われるとともに活発に研究されていた会計学と監査論が主流となりました。

戦前はどうだったかと言いますと、「経営経済学」という名称のドイツ型の会計学が主流でした。私が大学で学んだ会計学にはその名残があって、シュマーレンバッハやシュミットの学説を勉強した記憶があります。もっとも、すでに述べたように明治・大正期の 『會計』に代表される専門雑誌に掲載されていた論文やニュースの中にはイギリスやアメリカの実務を紹介するものもありましたが、やがてイギリスやアメリカは仮想敵国になって「鬼畜米英」と呼ばれるようになると、研究の主流ではなくなりました。英語も「敵国語」となって教えることも学ぶこともなくなり、外国語をルーツに持つカタカナ語が日本語に置き換えられなど、戦前の極端な状況は映画やドラマに描かれているとおりです。

「彼を知り己を知れば百戦殆うからず」とは有名な孫氏の兵法ですが、敵を知るために必要な言語を放棄し、味方の実力を客観的に直視しないのであれば、戦争に負けるのは必定です。日米戦争の実態をディスクロージャーされないまま竹槍で米軍と本土決戦をする訓練をさせられた戦争末期の日本人は滅亡の瀬戸際の状況に置かれていたわけですが、現代に生きる我々は正しい情報を手に入れて適正な判断をしなければなりません。会計学や監査論はその基礎を支える重要な学問なのです。

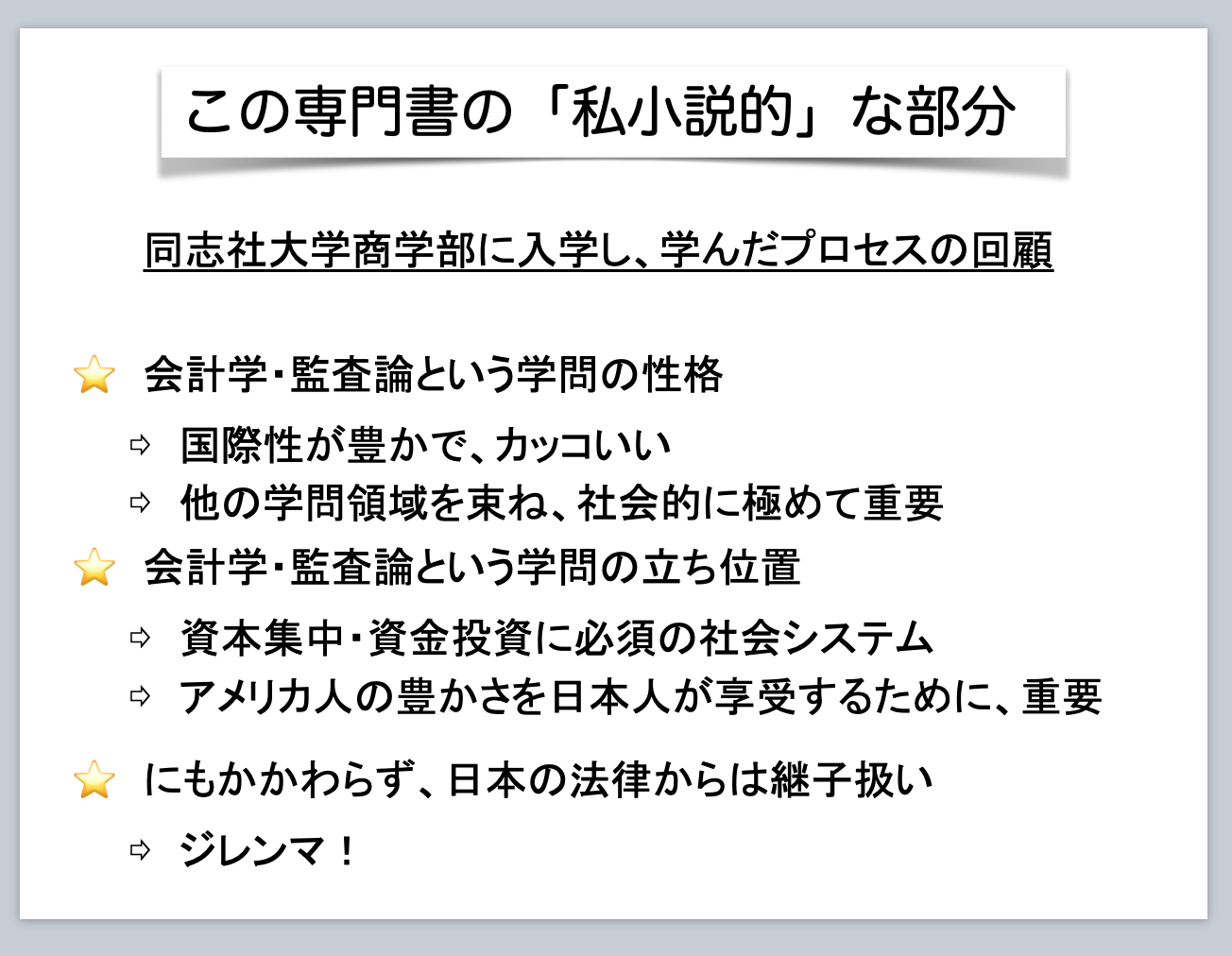

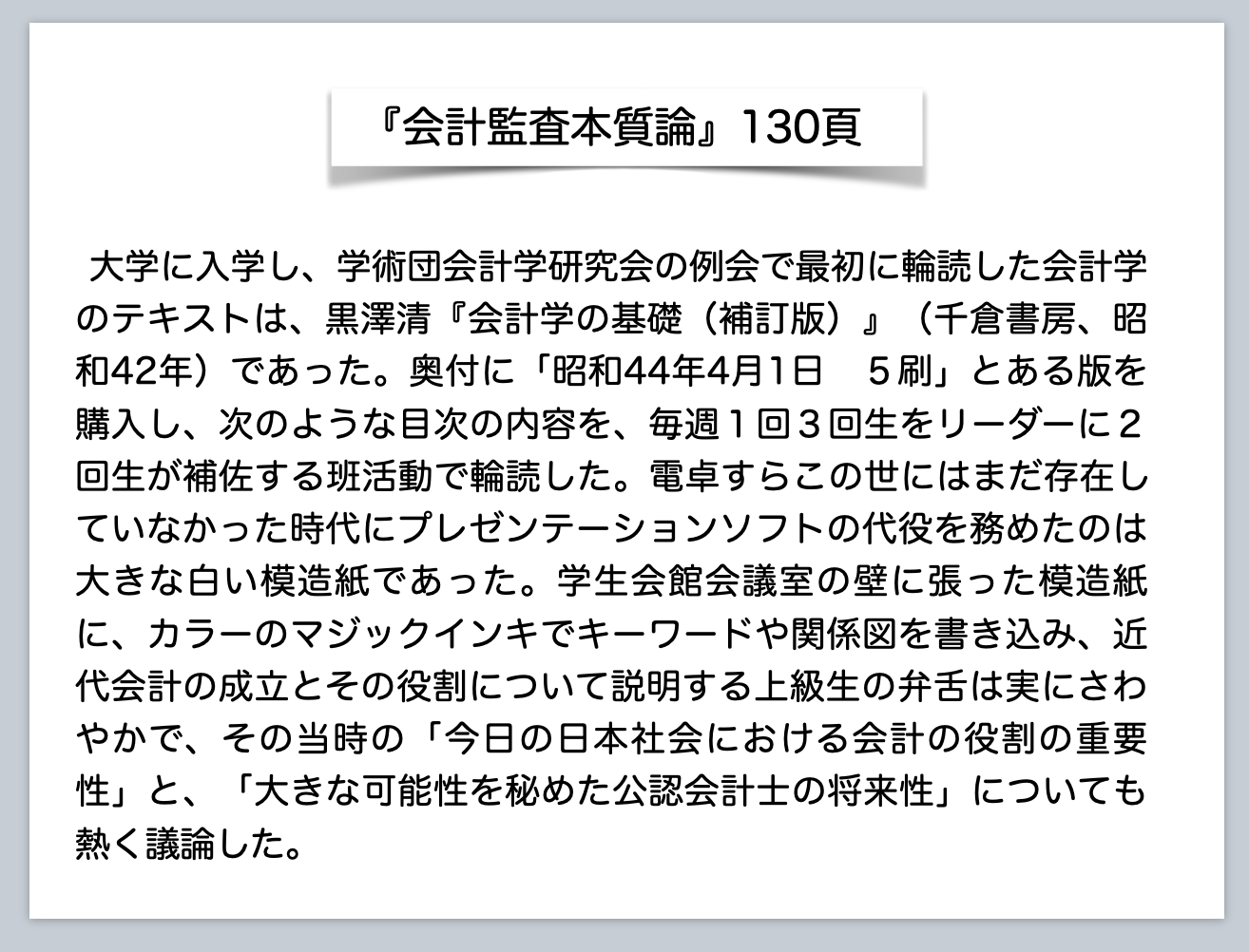

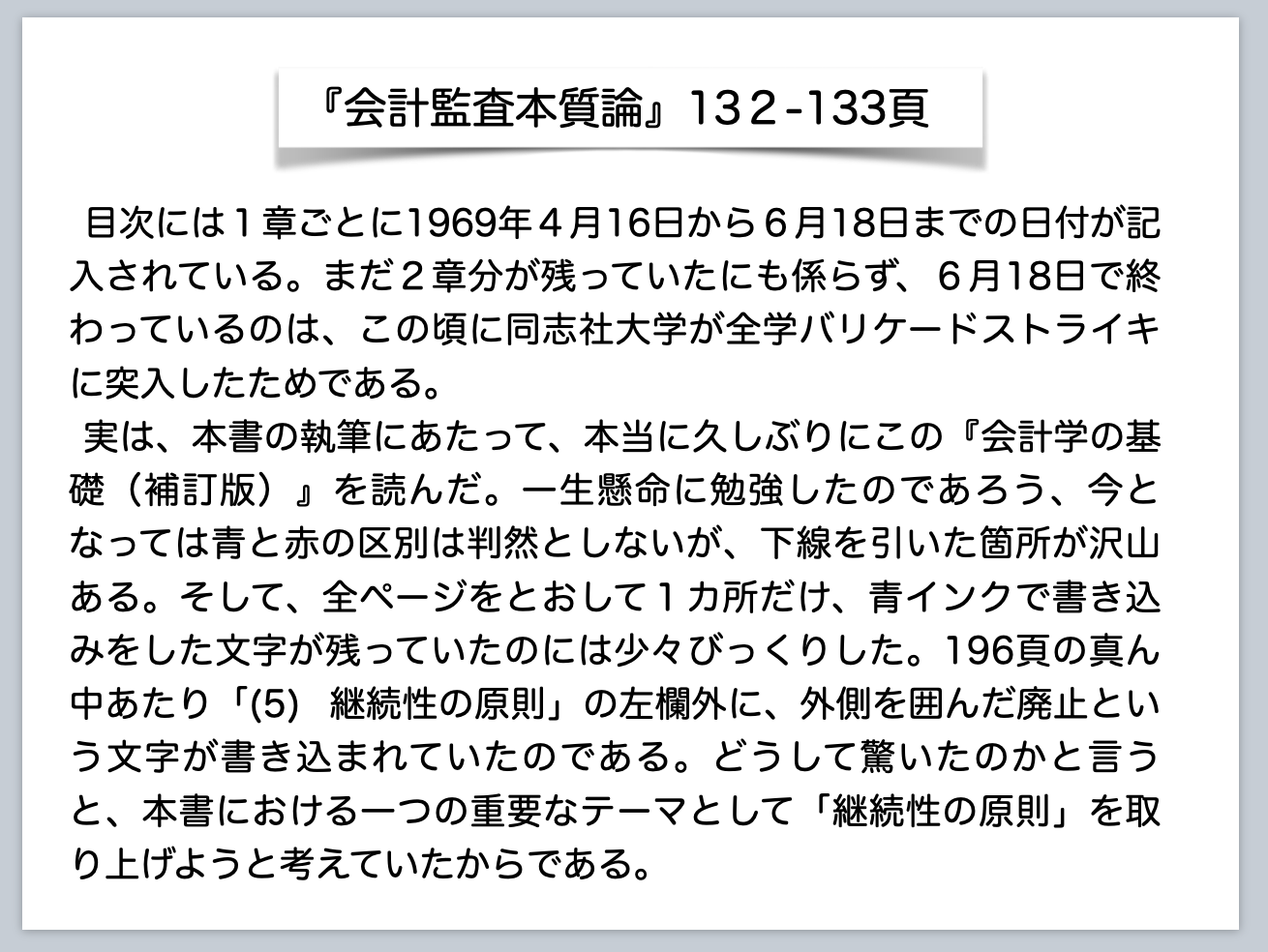

さて、そのような戦後の会計学や監査論は、我々1960年代から70年代にかけて大学で学んだ世代にとっては国際性が豊かなかっこいい学問分野でした。おまけに、ちゃんと勉強すれば「公認会計士」という資格にも手が届くというわけです。『会計監査本質論』の第4章は、そのような学生生活を送った私の「私小説」的な内容となっています。この本を謹呈した方々の中ですぐに読んで感想を聞かせてくださった方の中には「これは専門書か?」と言った人が複数おられましたが、私の中では間違いなく専門書です。さらに言えば、今も続く法律と会計学の学界間対立あるいは明治維新時に輸入された考え方と戦後に輸入された考え方との対立を理解するためには必須の部分なので、皆さんにはそのような視点で第4章を読んでいただきたいと思います。

このような大学生活を送っていましたから、今の新型コロナウイルス社会のもとで大学に入っていたら我々はどのような生活を送ることになっていたのだろう、とときどき思っています。それはさておき、引用を続けましょう。

このような大学生活を送っていましたから、今の新型コロナウイルス社会のもとで大学に入っていたら我々はどのような生活を送ることになっていたのだろう、とときどき思っています。それはさておき、引用を続けましょう。

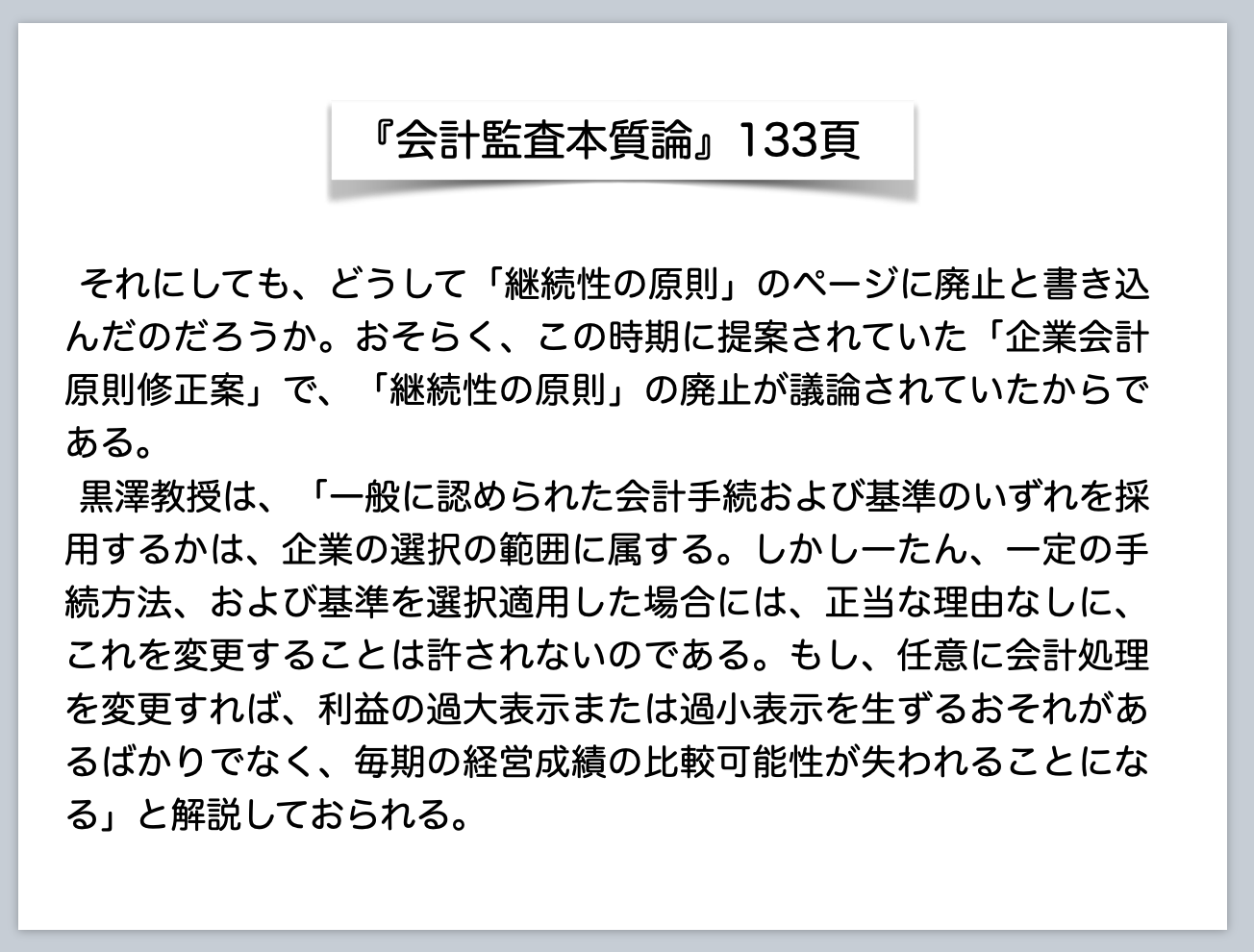

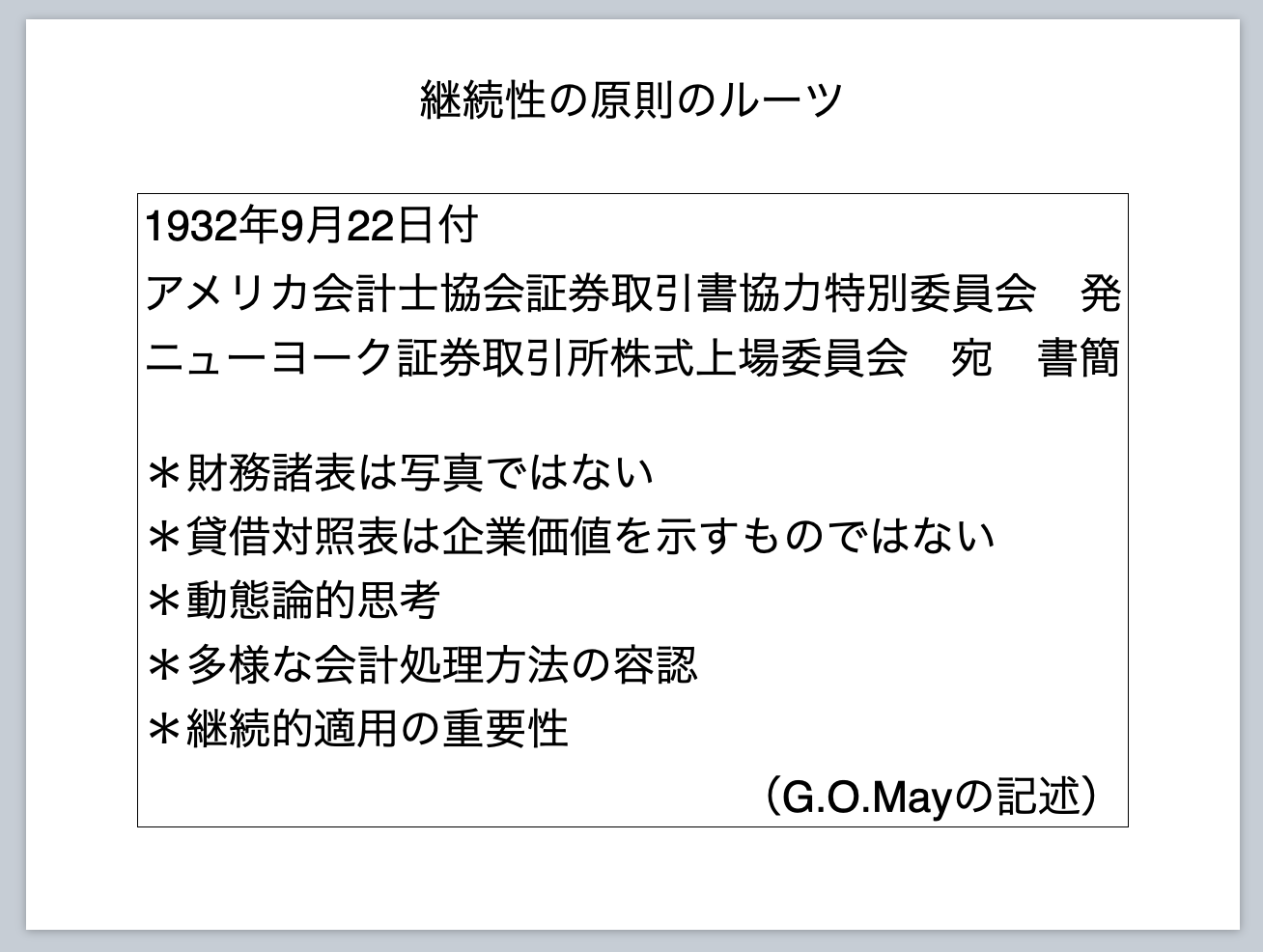

このように、利益の過大表示や過小表示をもたらす継続性の変更は財務諸表の適正表示を研究する会計学にとっては極めて重要な議論のポイントなのです。この継続性の原則のルーツは1930年代のアメリカでの議論に遡ることができます。世界史を満学んだ諸君はご存知のように、1929年10月24日は「暗黒の木曜日」と呼ばれていますが、この日のニューヨーク証券取引所の株価暴落が発端となって1930年の世界恐慌が始まりました。

1920年代の「静態論」と呼ばれる会計学の考え方によれば財務諸表のうち企業の財産状態を時価で表示していると考えられていた貸借対照表が重要視されていましたが、30年代に入ると「動態論」と呼ばれる考え方が台頭し、貸借対照表は企業の財産状態を時価で表示しているのではなく、当期の損益計算書で計算に入らなかった項目の金額を次期の損益計算書に繰り越すための残高一覧表に過ぎないと考えられるようになりました。その際、会計処理の方法の統一についても議論されましたが、自由主義の国のアメリカでは会計処理の多様性を認めることが必要だということになりました。

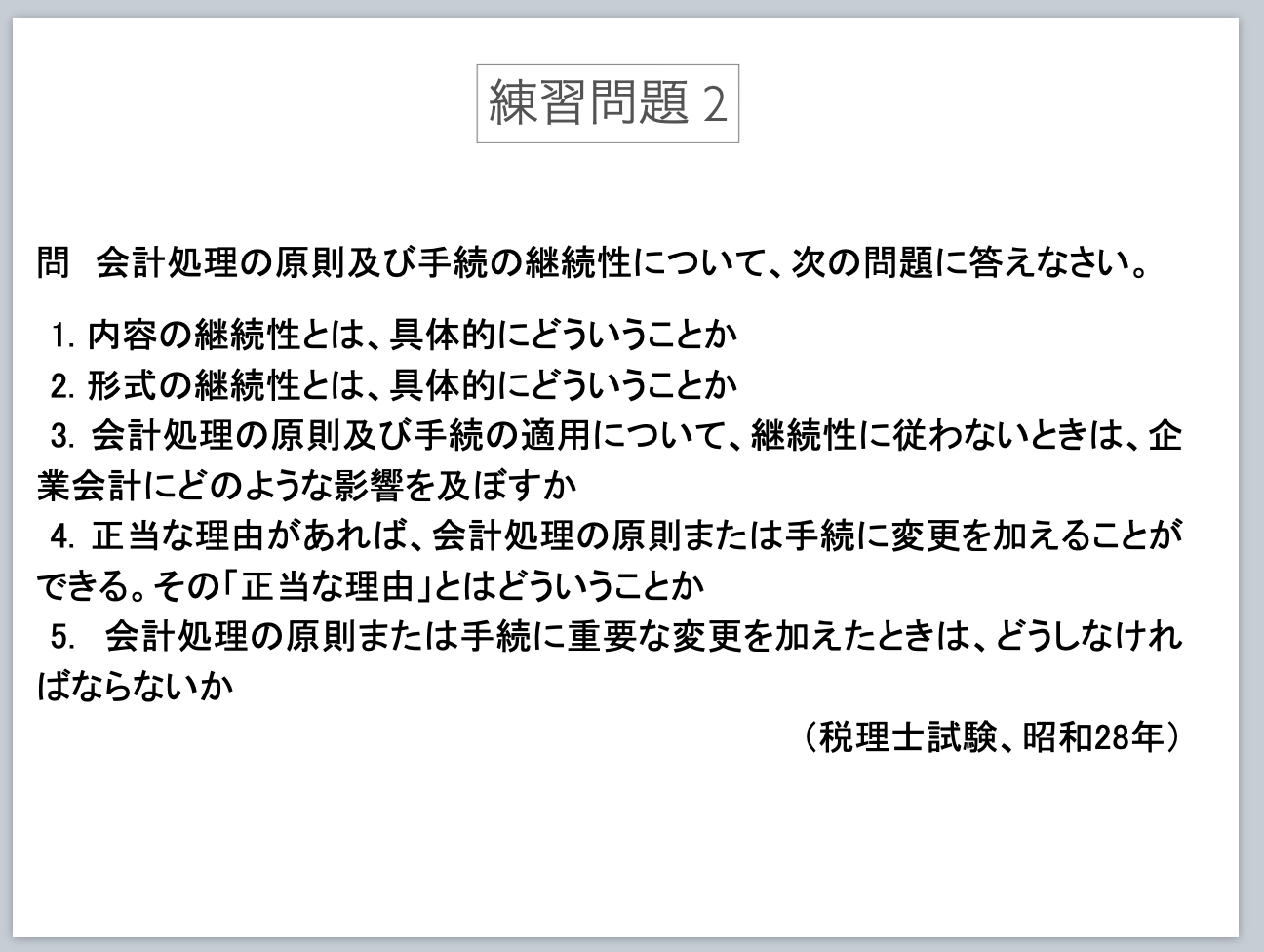

ただし、認められた会計処理方法だからと言って、毎期コロコロ変更すれば、結果として利益の金額の一貫性が失われることになりますし、利益の金額を自由に増減させることも可能になります。したがって、会計処理の多様性を認めることと、いったん採用した会計処理は継続して適用するという「継続性の原則」というルールが置かれることになりました。下のスライドは、そのことを示しています。

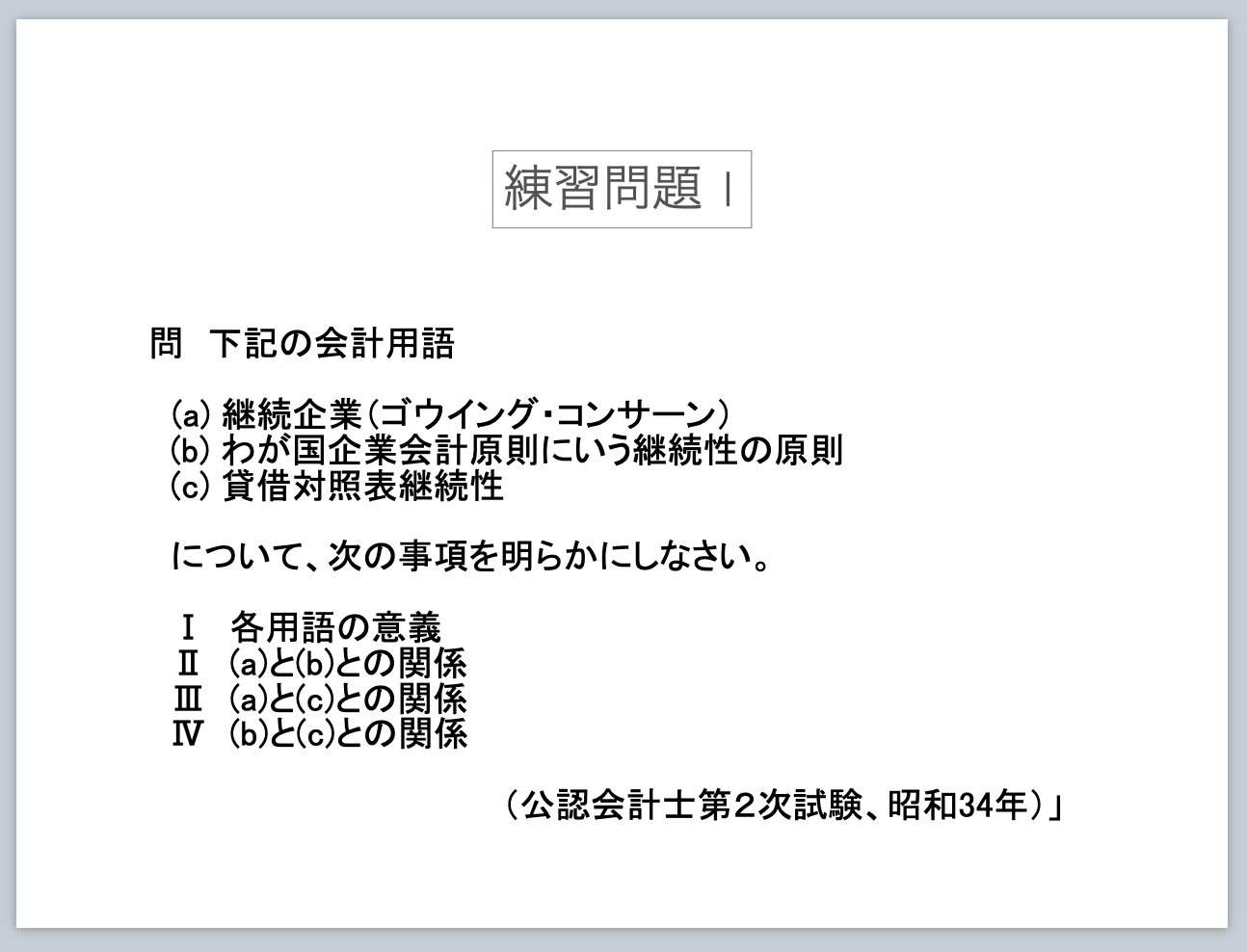

継続性の原則が重要だからこそ、公認会計士試験にも税理士試験にも出題されていました。

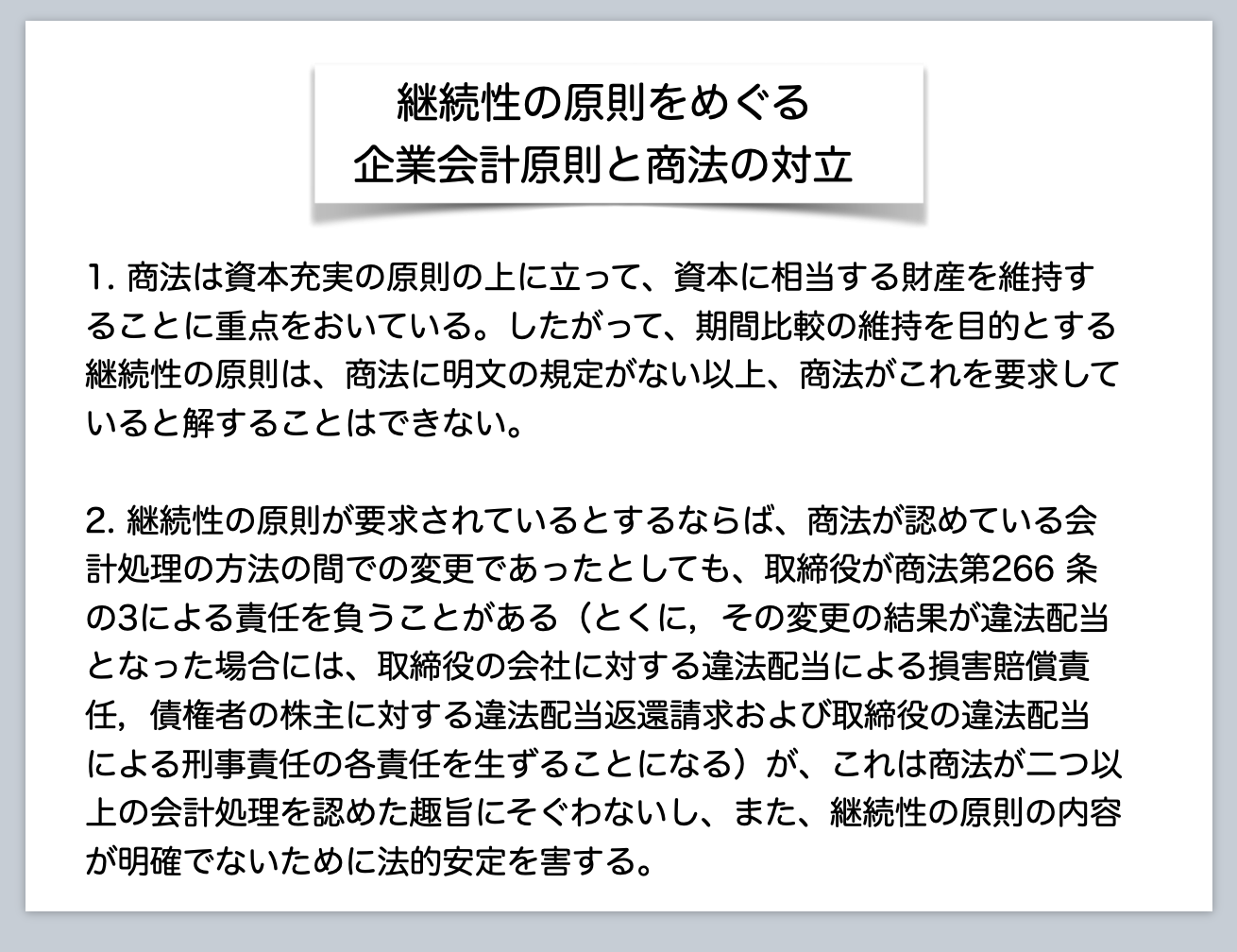

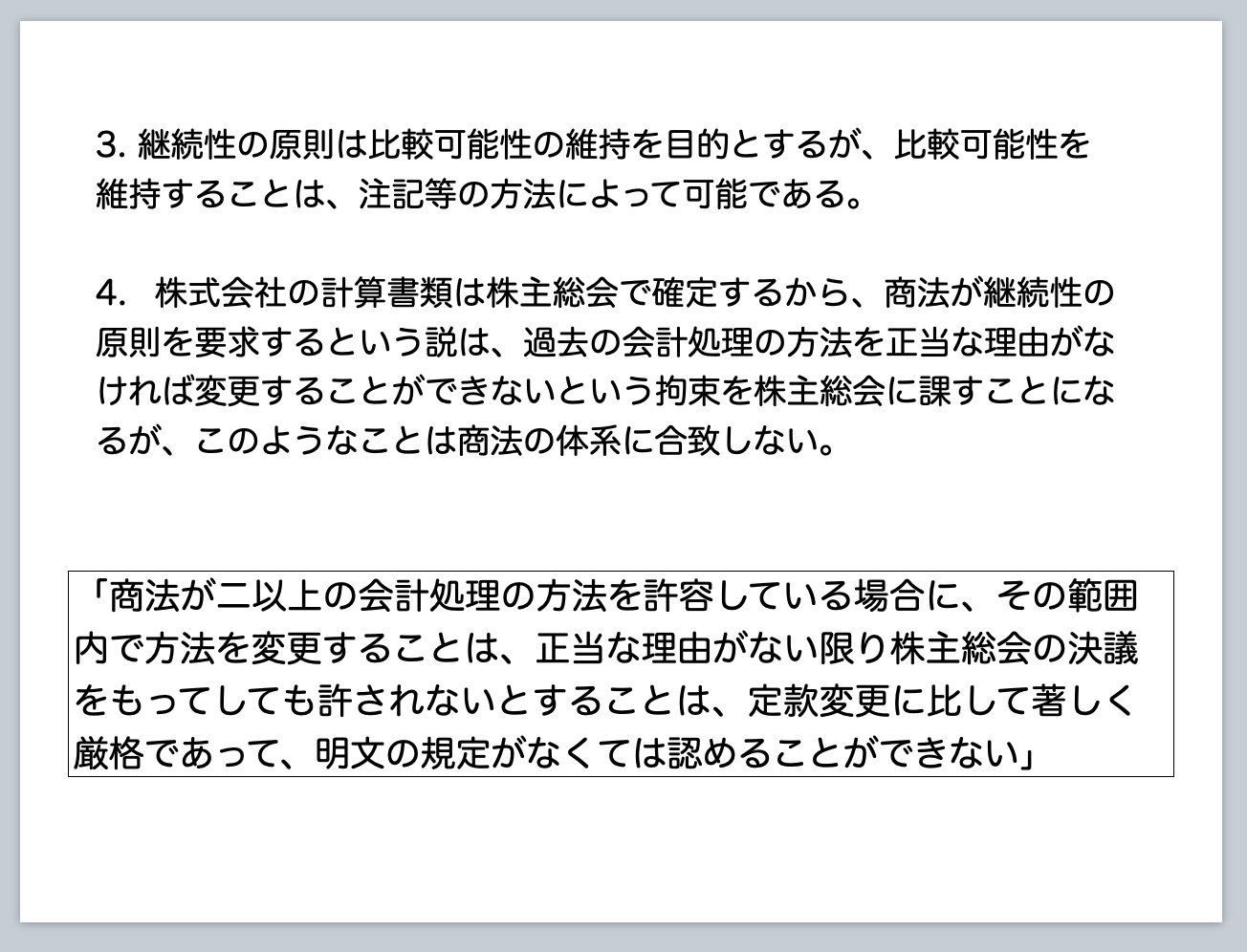

ところが、当時の日本の商法は、継続性の原則を認めていませんでした。利益操作が可能になる、と 会計学者が主張しても、商法側とくに法務省の役人は認めませんでした。私が論文で批判した法務省の役人は、後年、内閣法制局長官に出世しましたが、そのような(頭がいいはずの)法律部門のトップの人でも、会計学の主張を理解しようとはしませんでした。その理論展開は以下のとおりです。

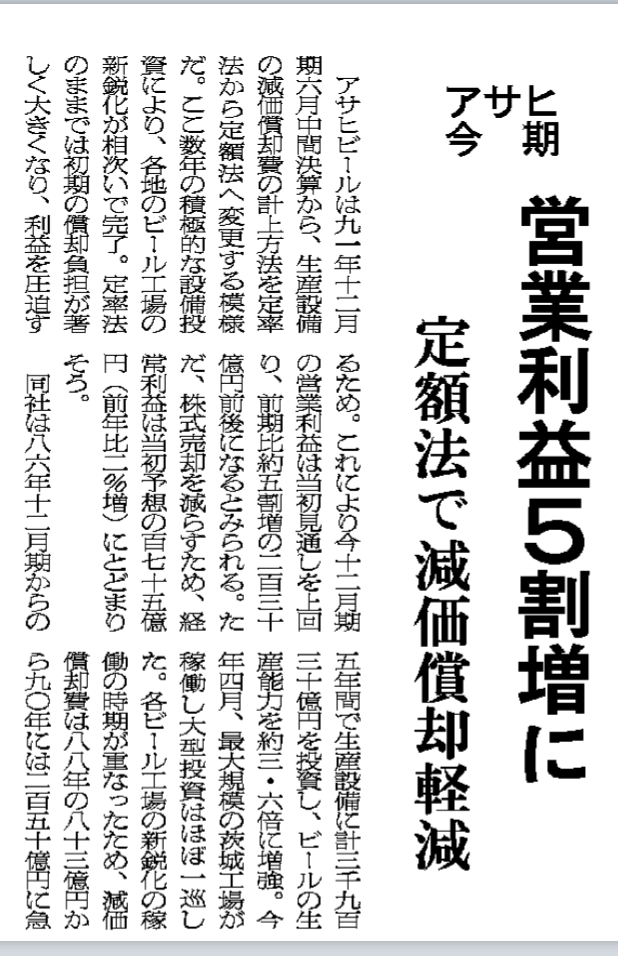

その結果、我が国では、この継続性の変更を悪用した利益操作が続出することになりました。私がイギリスに留学していた1991年秋にアサヒビールが行った継続性の原則に違反した利益操作の新聞報道を読んで、私は愕然としました。これが認められるようなら、継続性の原則は絵に描いた餅になってしまう!と。しかし、公認会計士は限定意見のつかない適正意見を表明し他ので、継続性の原則は絵に描いた餅になってしまいました。(ちなみに、アメリカの考え方では、継続性の原則違反は「粉飾」扱いです)

戦後の会計学の黎明期に、会計学者は厳密なアメリカ型の考え方を日本でも広めようと努力しましたが、伝統的な日本の法律制度がそれを阻みました。ディスクロージャーに反対する明治政府の姿勢についてはすでに講義しましたが、厳格な会計・監査制度(=十分なディスクロージャーの保証)に反対する日本社会を統制する側の態度は今でも変わっていません。

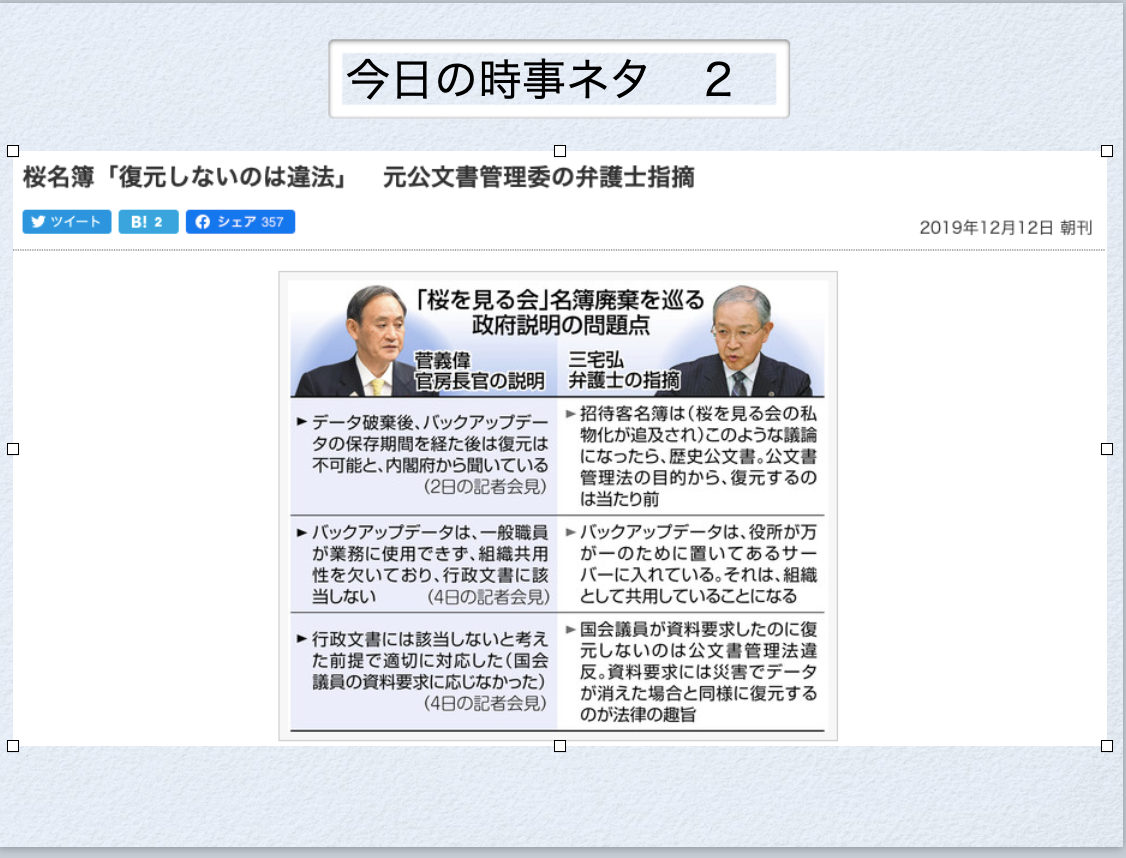

去年の講義では、その例として下のスライドを見てもらいました。権力側がディスクロージャー(=情報の公開)を忌避することは重大な問題なのです。