百合野の監査論 第7回 続 明治・大正期の会計士運動

先週お話ししたように、我々は目の前のことには注意を払いますが、ちょっと前のことになるとほったらかしてしまうようです。「水に流す」ことは日本人の特性の一つなのでしょう。研究者も同様です。私は『日本の会計士監査』の核となる明治・大正時代の会計士運動についての論文を何本か執筆していた際、会計学会での研究発表を聞かれた武田隆二神戸大学教授(当時)から「誰も知らないことをよくまぁ発掘しましたね」と直接お褒めの言葉をいただいたことがあります。先生には「日本公認会計士協会の古い資料集に帝国議会の議事録も収録されています」と申し上げたのですが、実は、会計学者なら読んでいるはずの古い『企業会計』にも役に立つヒントが掲載されているのです。例えば、1952年11月1日に福田家という料亭で行われた座談会の様子が「企業会計』に掲載されていました。

「二 日糖事件のこと

岡田 あれは、私は始終考えるのは、日糖事件のとき、イギリスの公使マクドナルドという人・・・あれが後に総理大臣になったんですか。

村瀬 いいえ、違います。

木村 あのマクドナルドは違うのです。

岡田 あのマクドナルドというやつが憤慨してね、株主総会へ行って・・・だいぶ持っておったそうだ。お前の国は野蛮国だからいかん。おれの国はアカウンタントいうものがあって、会社なんかちゃんと調べて、こういうことは絶対にない、といって、それがだいぶ実業家の頭にも、学者の頭にも、きたらしい。だから、水島さんなんかも会計学のあれは何か書いたものがあるでしょう。

村瀬 『世界各国会計士制度』というものを書いたものが、パンフレットになってあります。

太田 日糖事件は明治何年ですか。

岡田 42年です。

木村 42年に、そのために東京帝大に商業学科が法科のなかに設けられた。」( 座談会「日本会計学の揺籃期を語る」『企業会計』、第4巻第13号、1952年、83頁。)

この座談会の、太田哲三、木村禎橘、岡田誠一、村瀬玄、岩田巌という出席者はいずれも当時の会計学界の重鎮であり、明治時代から大正時代にかけての会計と監査をめぐる様々な出来事と議論を知っていたことの伺える話の内容となっています。これを読んで私が不思議に思ったのは、GHQが公認会計士監査制度の構築をしようとしていた時に、どうして明治・大正時代の先達の業績を参考にすることなく、ただただアメリカの制度の「移植」に努めたのだろう、ということでした。

多分どの専門書にも載っていない新聞報道も紹介していますので、先週も言いましたが、ぜひ『会計監査本質論』の第2章を読んでください。(amazonで古書が161円から購入できます。)

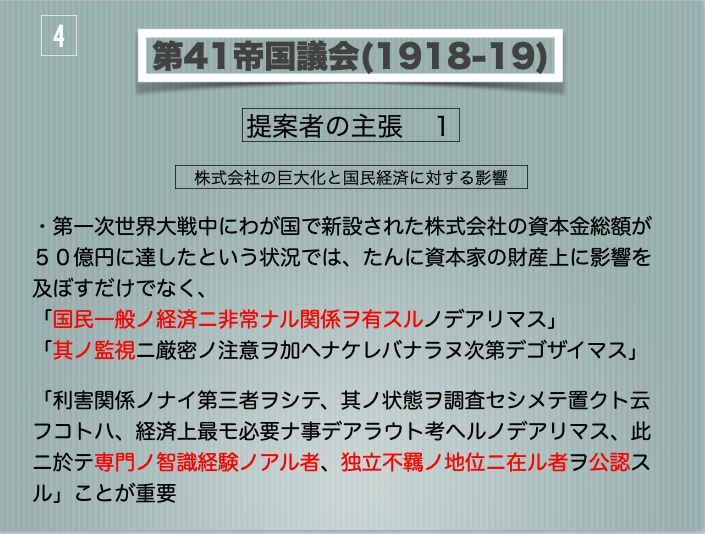

さて、今週は、大正時代の帝国議会での会計士に関する法律の議論をまとめて紹介しましょう。

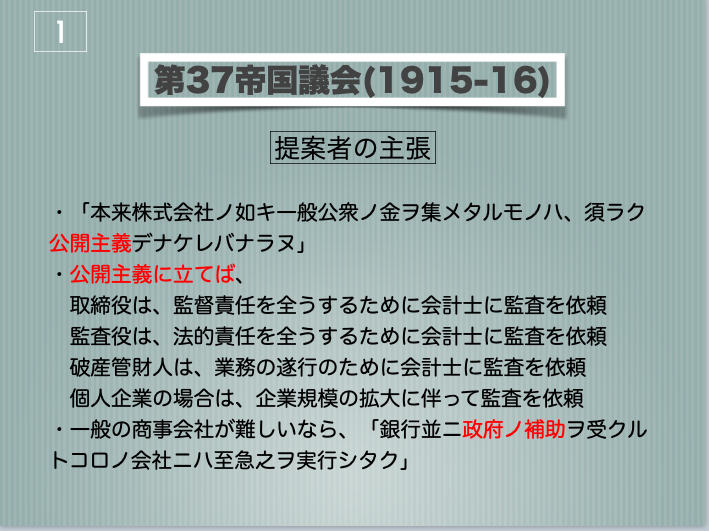

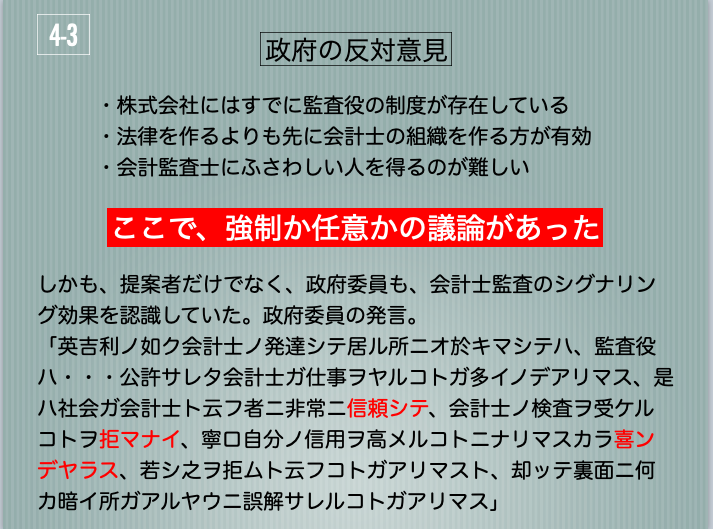

最初の提案は1914(大正4)年に行われましたが、すぐに議会が閉じたため、具体的な議論は1915(大正4)年に始まりました。なんと、今から105年も前のことです。政府の反対意見は、監査役は株主の中から選任されるという商法の規定に違反し、日本には独立の立場から監査をするのにふさわしい人はいない、監査などしたら利害の対立が生じる、というものでした。しかし、商法の規定は修正すれば第三者による監査は可能になりますし、制度ができれば人は自ずと集まるでしょうし、利害の対立があるから監査をするのです。いずれも根拠にはなりません。

この後の議会での議論を順番に紹介しますが、これだけでは十分ではないので『日本の会計士監査』を読んで下さい。

下のスライドで紹介する議論に、もはや日本では「官僚政治にあきた」「役人万能の時代は終わった」とまで言い切っています。昨今の日本の現状を見ると、1世紀前の議論がいつの間に消えてしまったのかと暗澹たる気持ちになります。大正デモクラシーが懐かしいですね。

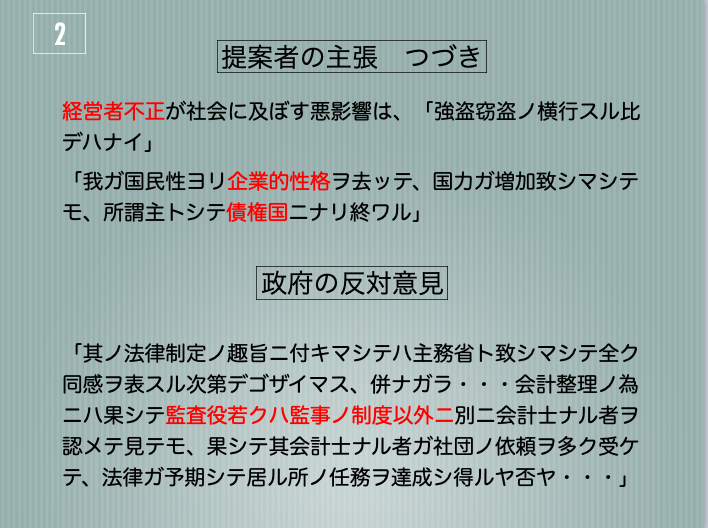

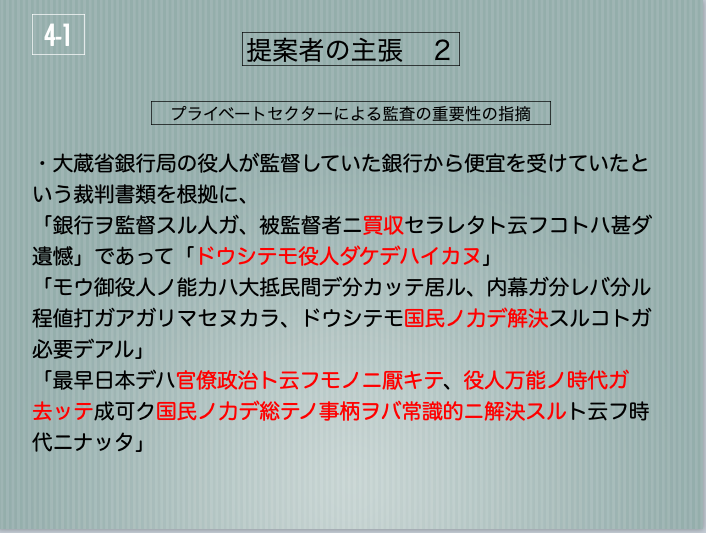

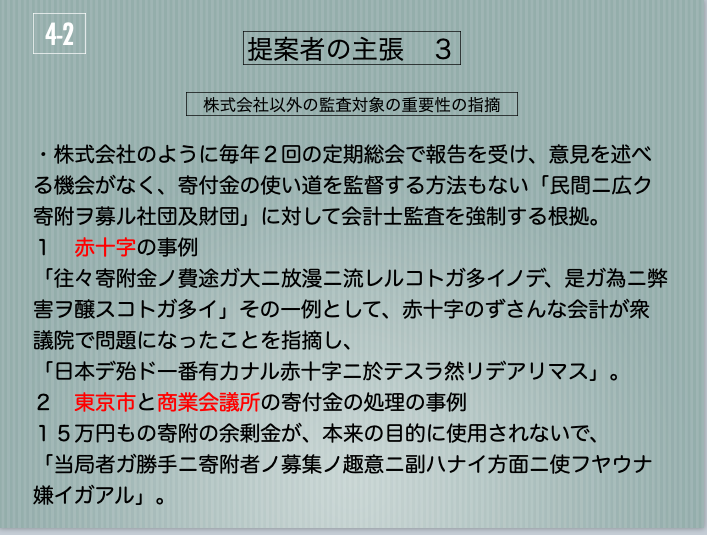

上のスライドでは、会計士が存在すれば、株式会社の監査だけでなく、慈善団体や公的部門・組織においても監査が行われて不透明な公金の流れを断ち切ることができると主張されています。これに対して、政府の反対意見は相変わらずの内容ですが、実は、イギリスの実態について述べる中に「シグナリング効果」について言及している部分があり、役人が会計士監査の導入に絶対反対の態度を貫いている根拠が見えています。

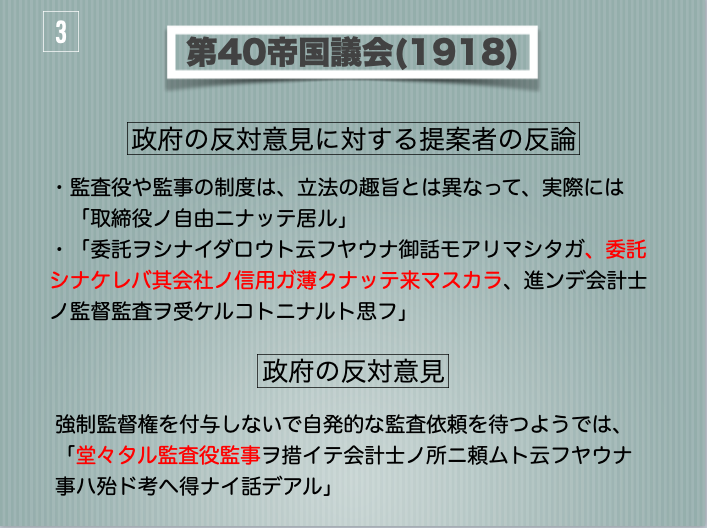

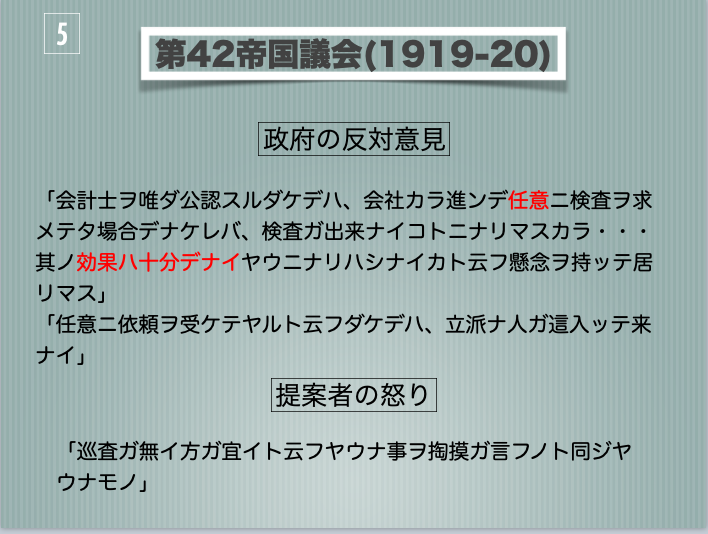

次の議会では、一転「任意監査にすると監査の効果がない」と政府が反対意見を述べるので、提案者が激怒している様子が伺え、面白い。昨今のただぺーパーを読むだけの菅首相の答弁とは段違いの、双方とも真剣に質疑応答しているところは好感が持てます。

ところが、白熱した議論は身を結ぶことなく一旦終了し、次の帝国議会での議論は5年後になります。そして、驚くべきことに、「会計士」と「会計監査士」の議論をしていたはずなのに、議論された会計士法案の条文から「監査」が消え、「実務経験に関する条項」も削除されてしまいます。監査をしない会計士、実務経験を必要としない会計士、そんな会計士が社会の役に立つはずがありません。

もっぱら、会計士を認めた場合の監督官庁の議論に終始し、会計士会という団体を監督するなら司法省、会計士の業務の中で会社に重点を置けば農商務省、法人組合に重点を置けば内務省、会計という業務そのものに重点を置けば大蔵省、などと、肝心の業務の中身は霧の中。

では、帝国議会での会計監査士法案と会計士法案の論点をまとめておきましょう。

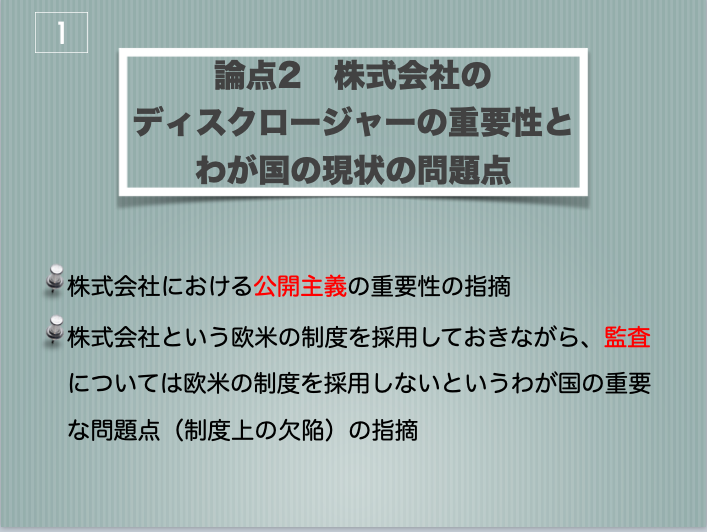

明治時代から大正時代にかけて日本に会計士という専門的職業を作ろうという立法運動をめぐる議論ですが、監査対象として、銀行や株式会社以外に、財団・慈善団体・宗教団体などの非営利組織や国庫助成を受けている事業なども含む点、および、株主保護よりも一般公衆の保護に重点を置いている点など、今でも公認会計士や監査法人が関わらなければならない議論がすでに出されていることは高く評価すべきでしょう。

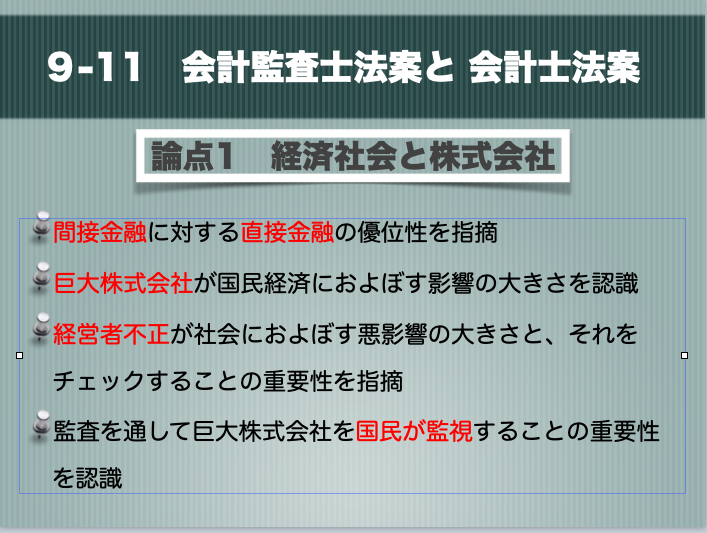

また、第37帝国議会で提案者が発言した「我が国民性より企業的性格を去って、国力が増加いたしましても、所謂主として債権国になり終わる」の意味は、第一次世界大戦で敗戦国となったドイツやドイツに負けたフランスのような間接金融依存の国よりも、戦勝国のイギリス・アメリカのような直接金融の発達した国の方が国力があるのだから、当然日本でも直接金融を発展させるべきなのに、会計士を認めないということは日本を間接金融の国力の弱い国のままにしてしまう、との将来への警鐘でした。この警鐘通り、日本は間接金融中心の国のまま第二次世界大戦に参入し、ドイツとともに敗戦国になったわけです。

さて、現在はどうでしょうか?

ここまでの今日の議論をまとめておきましょう。

背 景 日露戦争後の経営破綻や乱脈経営の続出

時 代 1914(大正3)年から1925(大正14)年にかけて

事 例 会計監査士法案および会計士法案の提出

内 容 無機能化が著しい監査役に替わって、企業などの会計監査を行う

(先進各国で見られる)会計専門職の創設

特 徴

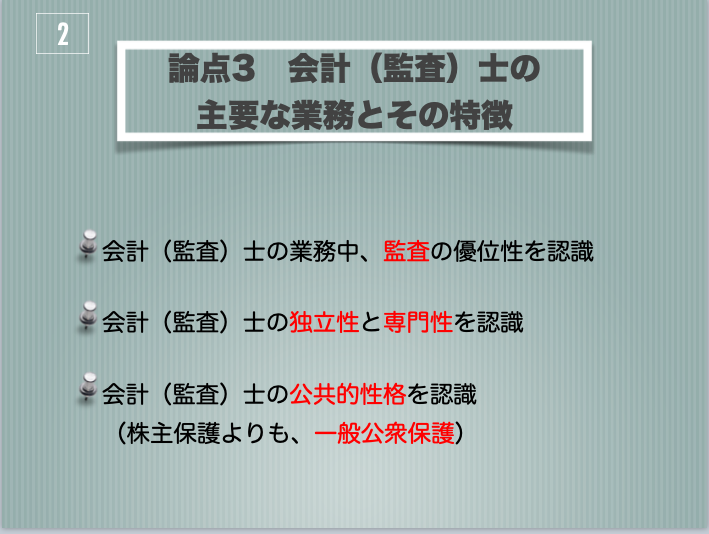

- 会計(監査)士の独立性と専門性を認識

- 会計(監査)士の公共的性格を認識(株主保護よりも、一般公衆保護)

- 会計(監査)士の業務中、監査の優位性を認識

- 経営者不正が社会におよぼす悪影響の大きさと、それをチェックすることの重要性を指摘

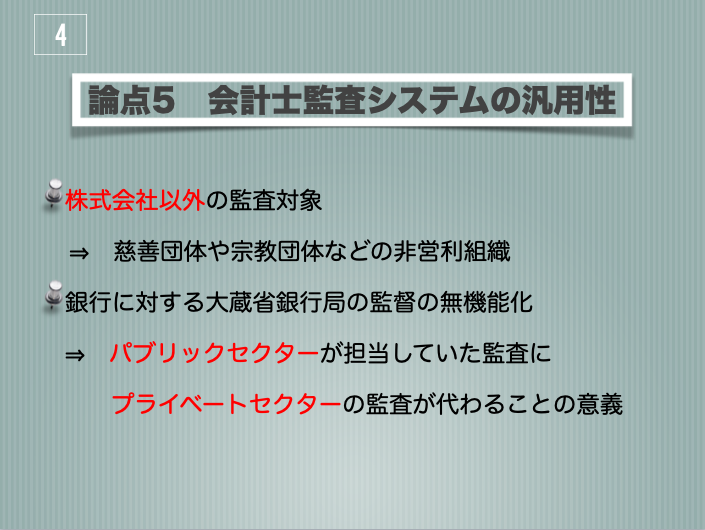

- 監査対象が銀行および株式会社以外の多岐にわたっている(慈善団体や宗教団体などの民間の非営利組織)

- 株式会社という欧米の制度を採用しておきながら監査については欧米の制度を採用しないという重要な問題点の指摘

- 株式会社における公開主義の重要性の指摘

- 間接金融に対する直接金融の優位性を指摘

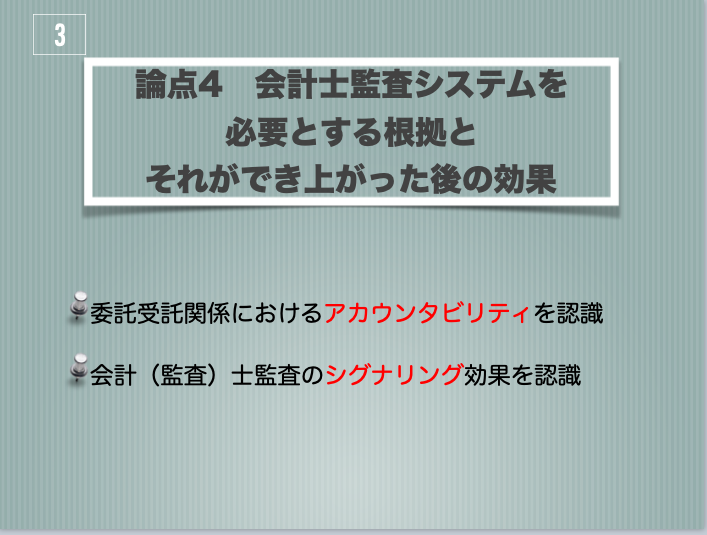

- 委託受託関係におけるアカウンタビリティを認識

- 会計(監査)士監査のシグナリング効果を認識

- 巨大株式会社が国民経済におよぼす影響の大きさを認識

- 巨大株式会社を国民が監視することの重要性を認識

- パブリックセクターが担当していた監査(銀行に対する大蔵省銀行局の監督)の無機能化の指摘

- 途中から、会計監査士ではなく会計士という名称に変わる

- 後になると、強制監査から任意監査に後退

(ただし、世間一般に会計士監査がシグナリング効果を持つようになると自発的に監査が行われるようになるので、強制であろうと任意であろうとまったく相違がない)

- 時間の経過に伴い、提案される法案の会計士の職務の中から「監査」が消える

成行き

- 当初は審議未了

- やがて衆議院は通過するものの、貴族院で審議未了

- 最後には監督官庁の議論にまで入り、法律が成立することを予感させる

- 1927(昭和2)年、計理士法が制定[1]

理 由

- 商法の監査役の規定に抵触する恐れがある

- 会計(監査)士にふさわしい人を得るのが困難

- 利害対立の生ずる恐れがある

- すでに開業している会計専門職の姿勢が消極的

今日の講義の内容に興味を持った人は、原征士著『わが国職業的監査人制度発達史』(白桃書房、1989年)の第4章や第6章、『日本の会計士監査』の第6章を読んでみてください。

ではまた来週。