社会と監査 第3回 説明責任の重要さ

先週の講義の最後に「スライドで『本日の配布飼料です』と書かれているイギリスでの日常生活で感じたことをまとめたエッセー「黄昏ではなく曇天のイギリスから」を読んでおいてください。」と書きました。どれだけの人たちが読んでくれたでしょうか。私は、10%も読んでくれていないのではないかと思っています。

もう随分以前のことになります。講義をしていて、ふと、ここに出席している受講生のうち、私の話していることを理解している諸君はどれだけいるだろうか気になって、「今朝の新聞を読んできた人、手を挙げて」と言ったところ、400人くらいの出席者で数人しか手が上がらなかったので、さらに「今朝は読まなかったとしても、普段は新聞を読んでいる人、手を挙げて」と言ったところ、手は全く上がりませんでした。

それよりは最近のことですが、イギリスでの監査の芽生えについて講義していたときに、ふと、ここに出席している受講生のうち、産業革命を知っている諸君はどれだけいるだろうか気になって、「産業革命を説明できる人、手を挙げて」と言ったところ、400人くらいの出席者で100人程度しか手が上がらなかったので、前の方の席で手をあげなかった受講生に「産業革命を知らない?」と聞いたところ「世界史はとりませんでした」との返事。その隣の学生は「世界史はとったけど、産業革命は習いませんでした」と自信たっぷりの説明。

この「習いませんでした」という返事、いつの頃からか大学生が屈託なく答えるようになりました。私たちの世代は「知らないことは恥ずかしいこと」だと感じていましたが、今の学生世代にとって「習わないことを知らないのは当然のこと」のようです。そのため、私は「大学の講義でテキストとして指定されている専門書には知らない言葉が出てくると思うけど、その場合には言葉の意味をちゃんと調べて読み進めていかないと理解できないよ」とか「専門書を読むのにはそれなりの手間と時間がかかるから、電車の中でサッと読んだとしても不十分。中身が理解できていないと読んだことにはならないよ」とアドバイスするようになりました。

それは、講義の最初にとっていたアンケートの自由記述欄に「わかりやすく教えてください」とか「プリントを配ってください」といった、およそ大学生らしくない「たわいのない希望」が書き込まれるようになり、「大学生のレベルはエラいことになっているぞ」と大学の現状に慄然としたことがあったからです。いいですか、大学の講義というものは、「先生がわかりやすく教えてくれる」ものではなく、我々は「専門書を読む学生の手助けをする」程度の意味で講義をしているのです。大学の講義は専門書を読むことが前提になっているのです。場合によっては、指定された本だけでなく、脚注や巻末の参考文献にも手を伸ばして、何冊も読む必要が出てくることがあるのです。

学生諸君が口にする「本を読んでいません」という文章の意味は、「その本は読んでいません」という意味ではなく「そもそも本というものを読んでいません」ということを意味するようになり、これがやがては「私は本棚や本箱など持ったことがありません」ということも意味するようになりました。

私が小学校に入学するとき、祖父はお祝いに机と椅子と本箱を買ってくれました。本箱がいっぱいになったら、より大きな本箱や本棚へと成長しましたし、大学に職をえてからは研究室に収まりきらないほどの多さの専門書を収める本棚が空間を埋めていました。その膨大な本を読んで研究した成果として論文を執筆し講義をし出版するのが大学教授の仕事です。90分の講義時間ではそのうちのほんの一部しか話せません。それを15回行っても同じこと。だから、大学の講義の中身が濃密なのはこのような理由によるものです。

講義とは関係ないことを長々と書いてきました。でも、この講義が扱っている日本社会の問題点に気付いてもらうためには、エッセー「黄昏ではなく曇天のイギリスから」を読むことが必須だと思っているのです。ちょうど衆議院が解散され、今月末の投票日まで選挙戦が繰り広げられます。大学生諸君には「投票権」があるわけですから、政党および候補者の説明をよく聞いて、必ず投票に行って欲しいと思っています。もしも投票したい候補者がいなかったら、落選させたい候補者の対抗馬に投票しなさい。「政治のことや選挙のことなど今まで考えたこともなかった」という諸君は、これから投票日までマスコミその他を通して伝わってくる様々な情報を入手して、自分が一番納得できる説明をする政党に投票しなさい。

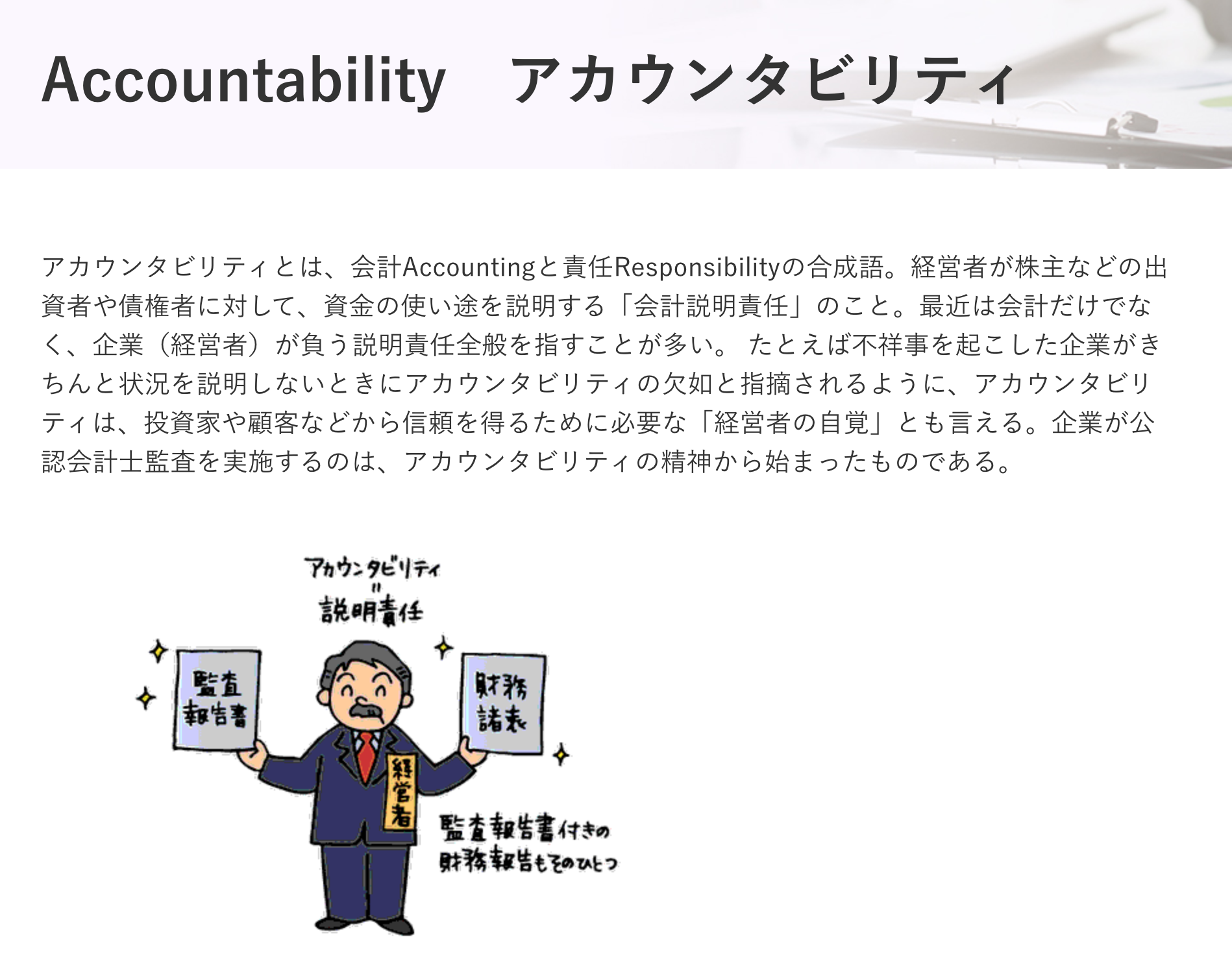

今月5日のブログ「『説明責任』に対する甘利明の無神経さ」に次の日本公認会計士協会の会計監査用語解説集中のアカウンタビリティの説明を載せました。ここに再度掲載しておきます。会計監査用語解説集には「本用語解説は日本公認会計士協会広報委員会監修により作成されており、日本公認会計士協会の公式見解ではありません。」と断られていますが、冒頭のアカウンタビリティが「合成語」だという定義には開いた口がふさがりませんでした。

この説明で十分かどうか、エッセー「黄昏ではなく曇天のイギリスから」を読んで、自分自身で考えてみてください。

実は、イギリスに留学するまでは、私もアカウンタビリティを「会計責任」と訳して会計の専門用語として使っていました。レディング大学マンスフィールド学寮に住んで親しく話すようになった事務長のヴァルさんとの会話中、私の「イギリスの政治家はどうしてこんなに詳しく説明するのか?」という質問に対して「そりゃ、彼らが我々にアカウンタビリティを負っているから。もしも説明が不十分だったら次の選挙で落とす」とさらっと返事をしたことをきっかけに、それまで「会計責任」と訳して使っていた「アカウンタビリティ」という用語が、実は、会計以外の領域でも「教育責任」や「財政責任」と訳されて使われているこを知りましたし、イギリスの日常生活で頻繁にアカウンタビリティという単語を耳にするようになって、その意味が決して「会計責任」という「会計の領域の専門用語」ではないと納得するようになったのです。

下のスライドのように、会計は「説明する」ことから、監査は「聞く」ことから生まれた言葉なのです。これらの単語を辞書で調べてみてください。今週の講義はここまでとします。